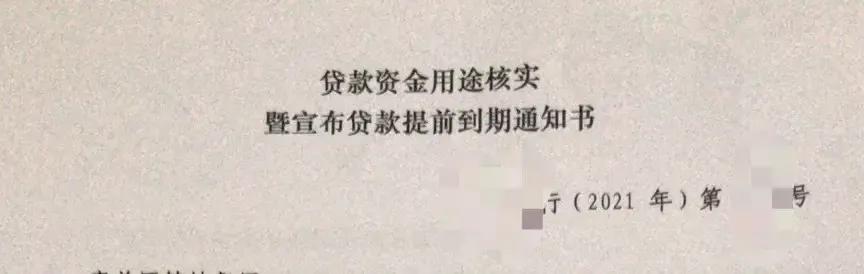

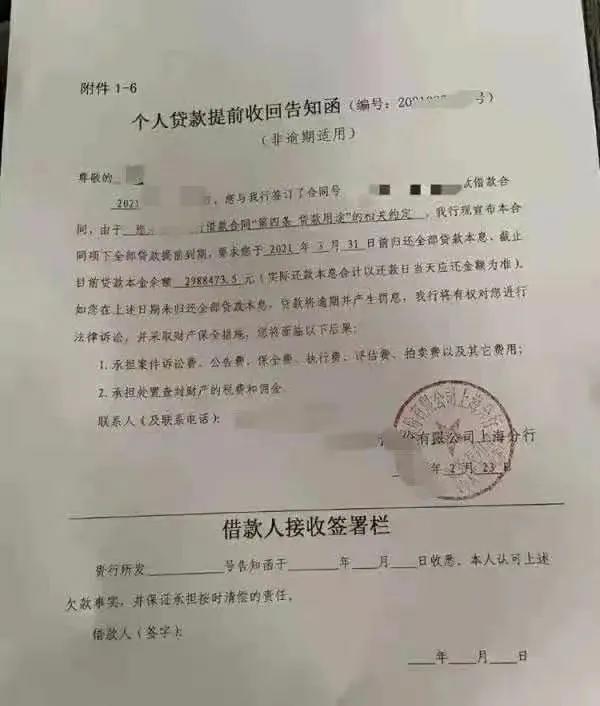

这些细节不处理好,可能会导致贷款被银行提前收回

以前大量讲解的都是抵押贷款贷前相关知识,今天聊一下关于贷后管理的那些事~教会你资金使用时如果避免被提前抽贷!

一:款项未做到“专款专用”

首先要了解的是:经营性抵押他是一个专款专用的款项,在个人去银行申请的时候,是需要提供一个与上下游公司合作的购销合同来佐证你这笔资金的用途的。所以放款后这笔资金如若使用到其他地方被查出后,可能银行会要求你提前结清本笔贷款。

二:资金回流

在银行看来:你是与上下游合作公司做生意,缺钱找我来贷款。所以大部分银行会直接把这笔经营贷直接打款到你所提供购销合同的公司的账户上。那如果这笔资金短期内又回到了申请人的名下,一经查出,立马收回。

三:后期个人征信变差、经营异常

拉过征信报告的都会知道,最后一两页的查询项都会有“贷后查询”,这是银行内部不定期的队伍你的资质审查,经营抵押也一样,不论是每年还本或常年不还本的抵押贷款,银行都会每年对于你的征信、营业执照进行审核。若是征信提现的负债急剧增加或有过多的逾期、经营异常等问题,这笔资金也会提前收回。

四:房产市值出现较大的下降

比如当初你申请时候,抵押做了200W,但是经过两年,当地的房价出现了较大的下降现象,现在只能贷150W了,银行会让你结清中间所产生的差额,或者提前结清。

五:银行政策原因

这里没办法怎么去给到借款人很好的防范意见,银行的政策在未来怎么去变动任何人目前都不清楚,不过就算政策变动再大,只要借款人将以上四点做好,银行还是会愿意将这笔资金继续给你使用下去的。