筹备近半年,蚂蚁的钱塘征信生变?

去年年底,中国人民银行公告已受理钱塘征信有限公司(筹)(下称“钱塘征信”)的个人征信业务申请的消息平地一声惊雷。自从2020年底朴道征信获批以后,再没有央行受理机构申请个人征信牌照的消息传出。

更为重要的是,目前市面上仅有两张个人征信牌照,个人征信牌照明显供小于求,随着助贷断直连等政策的实施,网络贷款业务朝着“平台-征信机构-金融机构”的业务合作流程发展,个人征信牌照含金量不言而喻。

如果蚂蚁集团拿到这张征信牌照,对其信贷业务合规将是很大的助力,但从目前情况看来,这张牌照审批似乎遇到了困难。

牌照审批迟迟没有消息

「消费金融频道」注意到,2022年快要过半,但央行关于钱塘征信审批结果的消息迟迟没有传来,这似乎预示着这块个人征信牌照的落地出现波折。

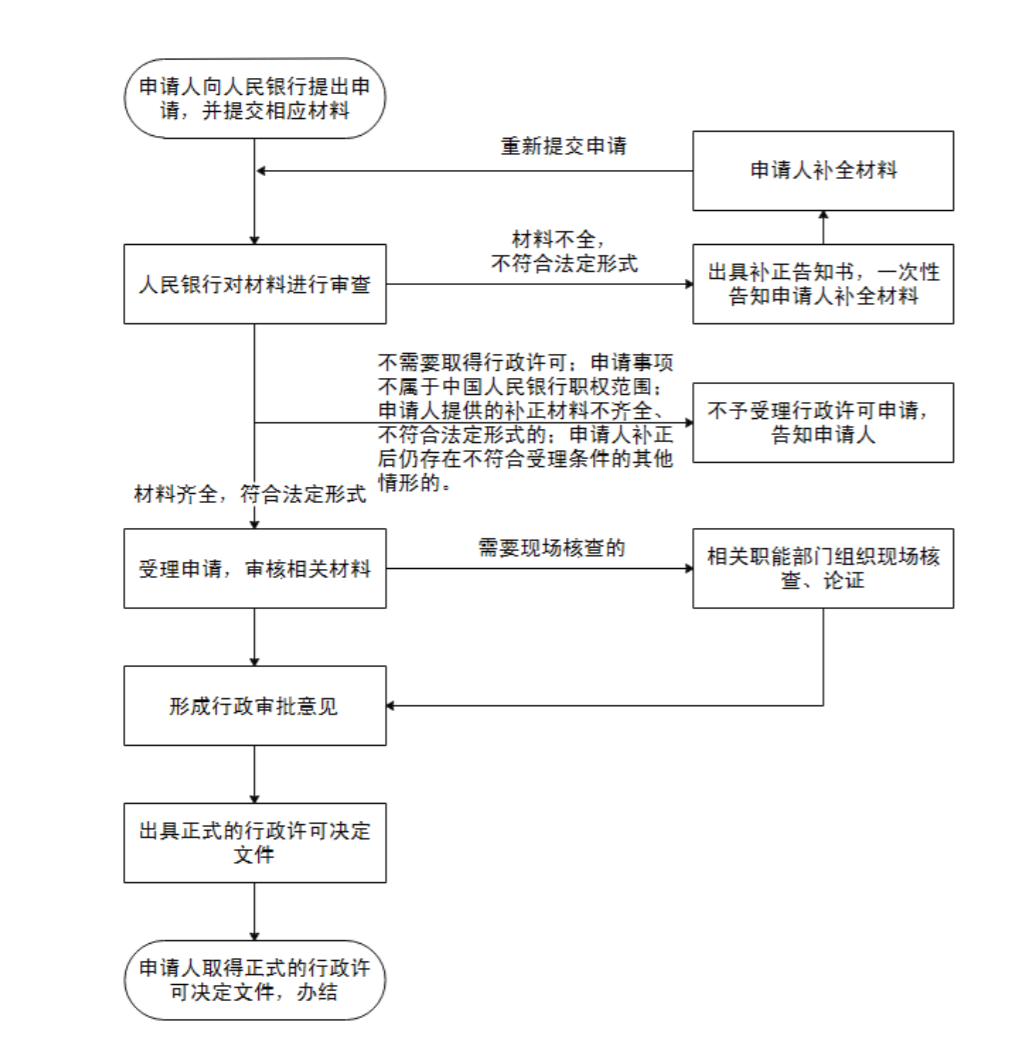

根据央行2020年6月5日发布的《经营个人征信业务的征信机构审批事项服务指南》办结时限要求,人民银行对设立经营个人征信业务的征信机构审批的办结时限为自受理个人征信机构设立申请之日起六十日内。

《征信机构管理办法》第九条也明确指出,“中国人民银行自受理个人征信机构设立申请之日起60日内对申请事项进行审查,并根据有利于征信业公平竞争和健康发展的审慎性原则作出批准或者不予批准的决定。决定批准的,依法颁发个人征信业务经营许可证;决定不予批准的,应当作出书面决定。”

按照去年央行公布的钱塘征信12月2日完成公示计算,最迟的办结日期为2022年1月25日,但时至今日也未传出审理结果的消息。

即使对比此前两家个人征信牌照的落地时间计算,此次钱塘征信的审批时间也过长。

资料显示,朴道征信2020年12月10日完成公示,到12月28日拿到营业执照,其中2020年12月25日前就已获得批准,这意味着满打满算朴道征信获得牌照仅用时18天。

百行征信于2018年1月13日完成公示,当年2月22日获得批准,3月19日拿到牌照,和朴道征信相比,花费时间较长,共65天,但百行征信从完成公示到获得批准也才1个多月。

个人征信牌照申请流程

按照央行公布的个人征信审批流程,如今的钱塘征信面临两种可能性,一种是材料不全,不符合法定形式,被央行出具补正告知书,正在补全材料;另一种可能性则是由于种种原因材料审核未通过,被央行不予受理行政许可申请。不予通过的情况央行一般直接告知申请人,不会公示。

后者可能性略小,毕竟让钱塘征信获筹,这已经是给予个人征信牌照的重要信号了。但从中国信达撤出蚂蚁消费金融增资来看,背后角力还在继续,不确定性依然存在。

资料显示,钱塘征信注册资本金为10亿元,股权构成上,浙旅集团和蚂蚁集团分别持股35%;传化集团有限公司持股7%;杭州市金融投资集团有限公司持股6.5%;浙江电子口岸有限公司持股6.5%;杭州溪树企业管理合伙企业(有限合伙)持股10%。

值得注意的是,蚂蚁集团并不是首次参股个人征信牌照,在百行征信的股东列表中,芝麻信用管理有限公司持有8%的股份,而其背后由蚂蚁集团百分之百控股。但在百行征信的9个股东中,由央行主管的中国互联网金融协会持有36%的股份外,其他8位股东均持有8%的股权,因此蚂蚁集团的在其中的话语权并不强。

有内部人士称,百行征信成立后芝麻信用并未提交数据,因此央行也无法直接对芝麻信用的监管。

需要给蚂蚁一张征信牌照

从钱塘征信的股东成分来看,此次申请个人征信牌照出现波折也在情理之中。

百行征信的最大股东是由央行主管的中国互联网金融协会,朴道征信的最大股东北京金融控股集团有限公司,实控人北京市人民政府国有资产监督管理委员会,两家牌照的实际控制人隶属于政府机关单位。

而钱塘征信的股权结构来看,属于国有资本和民营资本共同参,浙江省旅游投资集团有限公司和蚂蚁集团持股数相同,分庭抗礼,并且国有和民营持股分配为48∶52,因此审核自然十分慎重。

对于蚂蚁集团来说,这张个人征信牌照的重要性不言而喻。

首先在监管越来越严格的情况下,蚂蚁集团旗下小贷公司和消费金融公司将在合规性上面临挑战,此前蚂蚁集团曾寄望于旗下的芝麻信用管理有限公司获得个人征信牌照展业,但最终未能如愿,若钱塘征信获批,将会成为推动蚂蚁科技从个人数据维度向业务合规发展重要一环。

此外,从战略角度看,个人征信牌照可以完善蚂蚁金融生态从业资质的闭环,同时成为战略壁垒,腾讯、京东、美团等平台更是可望不可求。

由于此前一直没有获得个人征信牌照,蚂蚁的芝麻信用只有两块业务,一个是企业信用,一个是个人信用,企业信用芝麻有经营许可的牌照。但是在个人信用方面,从免押以及租赁行业,到轻会员还有信用购的尝试,都是在商业信用领域和个人信用领域,由于监管的红线,导致蚂蚁已经不敢涉及到金融机构服务。

但这也造成了芝麻信用的巨大能力没有发挥出来,由于百信股权的“混合制”,作为在信用评级中业务最成熟、数据最庞大的芝麻信用并不情愿向百行征信提交数据。

结果就是包括蚂蚁、腾讯等5家股东方拒绝向百行征信提供个人数据,这也导致百行征信成立打造行业“信联”目标未能实现。

钱塘征信作为各方协商后的“共识产物”,对蚂蚁在整改的大方向上的作用自然不言而喻。

个人征信牌照价值斐然

助贷断直连、个人信息保护法的出台也是蚂蚁集团急切获得个人征信牌照的重要原因之一。去年7月,部分平台机构收到中国人民银行征信管理局的邮件,要求按照“平台-征信机构-金融机构”的业务合作流程图进一步完善整改方案。

平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供。

这意味着一旦断直连的方案成为监管标准,那么那些平台直接向金融公司提供申请这信息的行为将不被允许。

除此之外,即使不做联合贷业务,从长远看,监管对个人信用信息使用的边界管理越来越严格,牌照的稀缺性也让个人征信牌照价值斐然。

不过蚂蚁集团想要获得这张牌照还是需要付出不小带代价。首先钱塘征信的高管架构中,董事长并非来自蚂蚁集团,股权上蚂蚁集团也不是单一大股东,看似给蚂蚁集团牌照,但却捆绑了一群股东。因此即使钱塘征信成立,蚂蚁集团提交数据,也并不能将控制权纳入怀中。

从监管对蚂蚁集团的态度来看,发消费金融牌照和个人征信牌照,最终目的都是为了让蚂蚁集团伸长的触手能够在监管的目光之下。

2020年召开国务院常务会议上,就指出要积极稳妥推进个人征信机构准入,加大征信业开放力度。在开放的主基调下,可以预见未来还有可能有个人征信牌照获批,并且国资+市场化机构的股权组合会成为未来个人征信牌照申请的普遍情况。