捞财宝退出 什么样的平台能成功转型上岸?

结束了台风利奇马的侵袭,周一返工的证大员工却经历了一场更大的风暴——在毫无征兆的情况下,数千员工一朝被遣散。

如果非得说有什么征兆,7月初监管的会议精神及陆金服的转型传闻,已经让一些谨慎的出借人嗅到了“变天”的气息。

作为业内人士,近期小星其实一直收到过各种各样的所谓“监管传闻”。

抱着对读者负责任的态度,以及对文章本身负责任的态度,小星不会向公众传播这些未经证实的传闻。但事实情况是,局势正朝着某些传闻说的那样发展。

现在,我们仍然需要思考7月24日文章中的提出的问题:假如明天没有网贷,你投的P2P平台有没有实力转型?

01

捞财宝的出借人,还能捞回来多少?

证大集团董事长戴志康在致全体员工的一封信中,有几点关键信息需要注意,小星给大家一一解读。

关键信息点一:债权真实,无自融

对于出借人来说,平台能否良性退出,能否拿回本金,最重要的一点便是资产的真实性。

只要平台资产真实可靠,即便退出P2P业务,由于借款人的还款责任仍在,出借人仍可行使收回借款的权利。

对于证大集团而言,作为一家经营多年、横跨地产、金融、互联网的多元化企业,在上海拥有证大大拇指广场、证大喜马拉雅中心等物业,开发了证大家园等成熟住宅小区,控股“喜马拉雅”这一音频分享独角兽。

证大不同于某些恶意圈钱跑路的公司,没有做假标集资诈骗的动机。

但这并不意味着证大的资产绝对意义上的真实可靠。

毕竟证大拥有庞大的线下业务,线下业务相比线上,天然的有透明度低的特点。而且证大并非上市公司,在财务信息披露方面并无强制要求,在中互金等官方渠道披露的信息也比较有限。

关键信息点二:风险基金垫付

如同大多数P2P平台一样,证大的履约依靠风险备付金。在停发新标,平台清退的情况下,风险备付金一定是有减无增的。

这也就意味着,如果资产质量差,或者借款人在平台退出后出现大量逾期,一旦风险备付金垫付完毕,出借人必须做好损失部分本金的准备。这个损失的比例就要看坏账的多少与催收的力度了。

应收资产价值大于待付本金是一句正确的废话,主要还是为了安抚出借人的情绪。

在这里,小星也不建议出借人过于激进,扰乱平台的清退工作。毕竟如果平台无法正常完成工作、催收进度受到影响,最终影响的,还是出借人自己的钱包。

关键信息点三:与监管沟通兑付方案

这意味着证大并非经营不善暴雷,虽然盈利水平不如头部平台,但还是有千万级别的利润。这也意味着证大并非庞氏骗局暴雷,因为如果是老鼠会,需要沟通的就不是监管,而是经侦了。

与监管沟通,个人猜测应该是得到了监管部门的窗口指导,主动退出P2P业务。作为7月会议之后上海首家宣布退出的P2P平台,证大的解决方案对行业有重大的参考意义。

如果解决得好,对于P2P行业的风险整治工作有重要的正面引导作用。在此,证大捞财宝出借人也只能选择相信监管,会给大家一个公平的交代。

02

拍拍贷新标售罄,三降要动真格了?

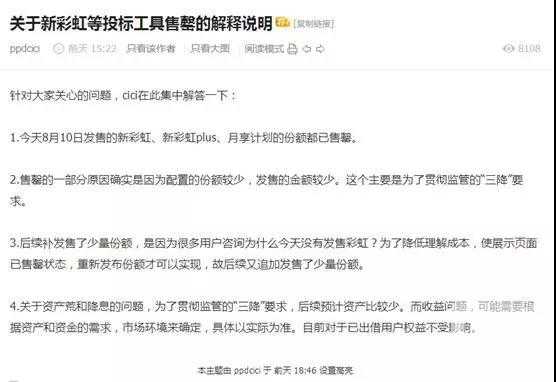

上海的另一家P2P平台拍拍贷,自8月10日起,便有出借人发现平台的新标大多数时间处于“售罄”的状态。

对此,拍拍贷的回应十分的谨小慎微,并没有发公告,而是仅仅在出借论坛里,用管理员的马甲发布了两条不是那么正式的回应。

拍拍贷把新标售罄的原因解释为“三降”。结合陆金服的传闻及证大捞财宝的清退来看,现在监管的三降力度,恐怕要比市场预期的更加强烈。

原以为三降只是降存量,现在事实情况是,对于中小型平台而言,直接把平台降没了。

对于拍拍贷之类在贷余额多达百亿的的头部平台而言,显然不会如证大捞财宝这种中等体量的平台一样直接清退,毕竟面对如此大的体量,相信监管一时半会也没有好的办法直接解决。

无法直接解决,便要间接解决,停发新标就是一种间接解决的方式。

去年底提出三降要求以来,各家平台虽然面上基本都做到监管要求,但实际上存量规模下降的速度极为有限。出借端停发新标,借款端便失去了资金来源。

不出意外的话,观察下个月拍拍贷的在贷余额,会看到非常明显的变化。

拍拍贷的回应中,其实还有一句话没有写上去,便是机构资金的涌入。出借端失去的这部分资金份额,恐怕大部分被机构用户吃掉了。

去年四季度,拍拍贷的新增贷款机构资金占比还仅为20.4%,今年1月便猛增至35.1%。如今时间已是8月,可以想象拍拍贷的机构资金占比已经提升到了一个非常高的高度。

8月至9月间,美股上市公司将陆续发布半年报,不出意外的话,届时其中的变化将会公之于众。

对于出借用户而言,机构资金的涌入,是好事,更是坏事。

一方面,机构资金的涌入,相当于对平台资产真实性及质量的认可;另一方面,出借散户在机构资金面前毫无优势可言,长此以往,即使没有监管介入,出借散户也会逐渐步入无标可投的境地。

03

你投的P2P平台有没有实力转型?

转型,将是2019年下半年P2P行业的关键词。对于普通出借用户而言,必须认真思考一个问题:你投的P2P平台有没有实力转型?

如果有实力转型,即便是不发新标,平台的盈利能力也可得以延续,出借用户自然可以安心地等待到期退出。

如果没有实力转型,等待着的,极有可能是被清退的命运。对于无法转型的平台而言,有自融假标的则会直接暴雷,即使正常经营的平台,也无法100%保证出借人的本息按时兑付。

小星不会给现存的P2P平台做一个算法毫不透明的所谓转型能力排名,而是要把个人认可的判别标准分享给大家以供参考。俗话说的好,授人以鱼不如授人以渔。

另外,在小星看来,某些头部平台恐怕在转型中也未必能占得先机,报出平台的名字会招惹不必要的麻烦,不如让大家自行判断。

1.资产端是否小额普惠

小额普惠不但是监管对于互联网金融的基本要求,也是平台盈利的基本保障,更是判别自融诈骗的简单方法。

目前各类排名中靠前的平台,绝大多数的资产类型都是小额普惠的消费金融资产。而暴雷的平台,绝大多数都做不到小额普惠的要求,更别提什么转型了。

2.盈利水平是否强劲

P2P行业的发展已经超过十个年头,如果用人来比喻,已经是一个青春期的少年了。

在童年时期个子稍高的孩子,有的是因为父母基因好,有的是因为发育的稍微有点早,但总体来说各个孩子的个头还差别不大。

但是到了青春期,大家都已经开始长个子了,孰优孰劣便有了雏形。

对于多年未盈利的平台而言,所剩的时间已经不多了。对于盈利能力不过亿的平台而言,也能基本看出不会长成什么“大个子”。

没有强劲的盈利能力的平台,要么是平台战略失误,要么是运营效率不高,要么是资产类别不行,要么是资产质量差。

总之最大的原因肯定是平台自身,这类平台在转型中或将异常艰难。

3.是否以线上资产为主

对于现如今仍保留庞大线下资产的平台而言,曾经的优势将毫无疑问地变成转型中的负担。

在监管给出的转型方向中,一个网络小额贷款公司,一个消费金融公司,都和线下的资金端、资产端几乎没有任何关系。

互联网金融与传统金融的区别,便是其显著的互联网特征,互联网特征的体现,便是大数据化的技术与风控能力。

这种能力,不会因为主体是P2P公司还是网络小额贷款公司而变迁,即便转型也能快速适应新的市场环境。

4.是否拥有过硬的国资背景

之前的文章中,对于消费金融公司的含金量的描述,已经足够仔细。对于没有过硬国资背景的P2P平台而言,转型消费金融公司几乎是一项不可能的任务。

而这个“过硬”,市面上90%以上的所谓国资平台恐怕都与这二字无缘。

拥有过硬的国资背景,即便最后未能转型消费金融公司,转为网络小贷公司也未尝不可。

只要平台能得以存续,业务得以开展,不论是什么类型的公司,对于出借人而言都是好事。

5.是否拥有其他金融牌照

这里的其他金融牌照,主要指网络小贷牌照,毕竟消费金融牌照大家都没有。对于大多数头部平台而言,都拥有一张或几张网络小贷牌照,在转型中占据了先发的有力优势。

另外,也不排除基金代销牌照能起到一定的作用。有的平台资金端的运营能力要远大于资产端,无论是做消费金融还是网络小贷都并非所长,转型基金代销公司也是一种活法,只是利润太低活的比较辛苦罢了。

这里是不包含助贷的。

首先助贷本身业务处于灰色地带,没有牌照。其次,助贷后续必将迎来不亚于P2P网贷的监管风暴,做助贷只是当一天和尚撞一天钟罢了。

愿所有的勇气都能获得祝福。

愿所有的初心都能得到守护。