无标可投、待收大降、逾期率激增 这些上市P2P平台在干嘛?

2019年以来,P2P监管政策不断收严,从最初的以“三降”为主,到目前的以退出为基调,并辅之引导部分平台转型小贷、消费金融公司,由此引发的一系列反应正在体现。

目前,包括玖富普惠、拍拍贷、你我贷等在内的上市P2P平台,自今年以来,便已积极向助贷转型,并在下半年之后开始大举拥抱机构资金,同时显著压缩面向普通出借人的标的规模,部分平台甚至主动摘下P2P的帽子,意欲与网贷彻底切割。

网贷之家注意到,从最新的平台数据表现来看在转型助贷的过程中,不少上市平台披露的平台新增借贷金额、借贷余额出现了明显收缩,多家平台已停止发标。与此同时,随着借贷余额的单边下降,因统计口径问题,一些大平台逾期率在近期出现明显攀升。

从去年年底开始,以“三降”为主的严监管措施席卷行业,进入今年以后,随着备案、监管试点前景日趋暗淡,加之多地释放一刀切清退信号,不少直接上市的头部P2P平台加速助贷转型,提升撮合借款额中的机构资金占比。

网贷之家统计7家股权直接上市且同步在协会信披系统上披露运营数据(便于下文梳理阅读运营数据变化)的头部P2P平台,梳理了其最新财报中,有关于平台与机构资金合作情况的描述(如下表所示):

可以看出,在以清退、转型为主基调的网贷严监管背景下,上市头部平台无一不在强调自己正扩大、加深与机构资金的合作,包括拍拍贷、玖富、小赢网金、51信用卡在内的4家平台,其机构资金促成的撮合借款额占平台撮合借款总额的比重已经超过50%,未来将继续增加机构资金撮合占比。

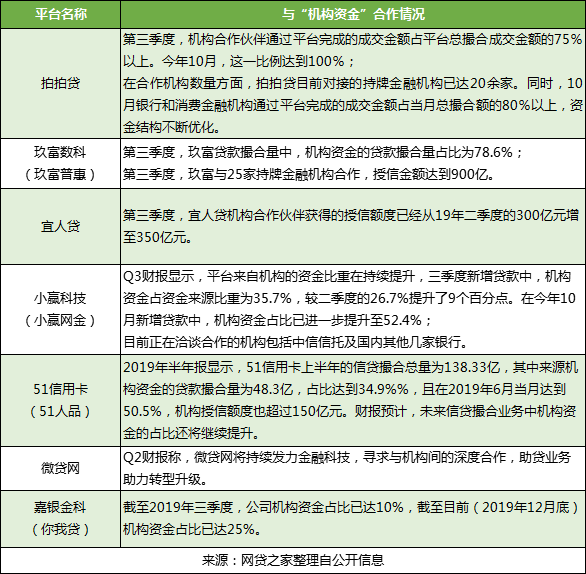

以各个季度数据披露相对较为详细的拍拍贷为例,自2018年下半年行业“雷潮”开始(2018年第三季度)以来,拍拍贷撮合借贷金额中机构资金占比开始稳步攀升,从最开始占比不足15%,升至今年二季度的44.8%。

此后,随着上海本地监管的再度收严,在更为严格“三降”要求下,拍拍贷在今年三季度的机构资金占比急升至75%以上,并在今年10月达到100%,所有发放借款的资金均来自于机构。

图1:2018年第三季度以来,拍拍贷撮合借贷金额中机构资金占比变化情况

来源:拍拍贷官方披露,网贷之家整理

拍拍贷官网最新信披数据显示,在2019年11月,平台P2P业务新增借贷金额(源自于散户出借人的出借金额)为零,平台所有资金均来自于机构。

显然,这家国内成立时间最早、在行业内最有资历的P2P平台,正在用实际行动证明:当前,面向出借人的P2P业务已无“前景”。正如拍怕贷创始人张俊在某次论坛上“澄清”的那样:

拍拍贷不是P2P,P2P只占我们很小的一个业务份额。

未来,恐怕会有更多的头部平台向外界作出这样“澄清”。

与转型助贷、拥抱机构资金“如火如荼”的场面相比,这些大平台面向出借人的P2P业务则要“冷清”很多,不少大平台的新增借贷金额正在大幅下降甚至清零,借贷余额同步大“砍”。

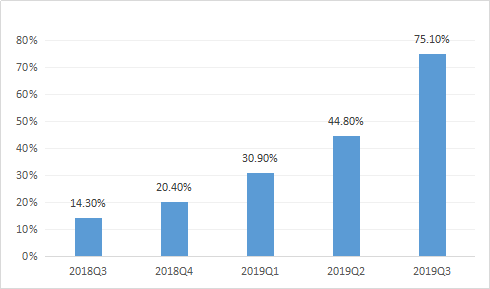

网贷之家对7家上市头部平台11月运营数据进行了梳理,见下表所示:

11月,除了宜人贷因整合了宜信旗下相关资产,而继续“放量’之外,另外6家平台当月新增借贷金额环比均出现下降,其中拍拍贷、你我贷11月已无新增借贷金额,51人品、玖富普惠当月新增借贷金额环比降幅超过60%,微贷网、小赢网金的降幅也达到了两位数。

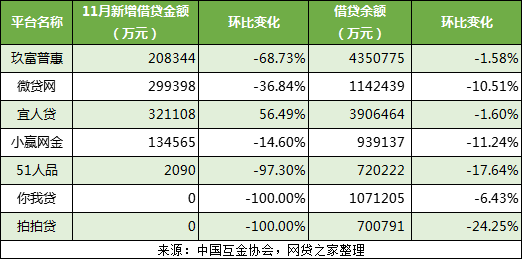

而将时间放长到今年以来,这些上市头部平台在今年上半年每月新增借贷金额尚能维持相对稳定,而在今年下半年开始后,多出现明显下降(如下图所示)。

图2:2019年以来,7家上市P2P平台每月新增借贷金额走势一览

来源:中国互金协会信披系统,网贷之家整理

而在“从严监管”的上海,拍拍贷、你我贷在今年9月开始,新增借贷金额变已出现骤降,10月、11月近乎无新增借贷金额。相较而言,2家平台此前的月度新增借贷金额动辄数十亿。

与成交量下降相呼应的是,这些上市头部平台借贷余额也在持续下降(如下图所示),且下半年以来降幅明显高于上半年。截至11月底,7家上市平台合计借贷余额较年初下降了29%。

图3:2019年以来,7家上市P2P平台每月合计借贷余额走势一览

来源:中国互金协会信披系统,网贷之家整理

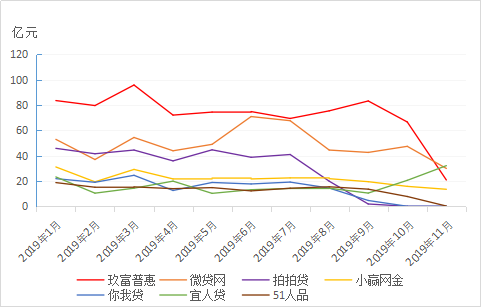

上述趋势在上海这一网贷重镇表现最为明显。事实上,从今年三季度开始,拍拍贷、你我贷这2家来自上海的P2P平台便出现明显的“压量”迹象(如下图所示),彼时正值上海的巨无霸平台陆金所被曝出将退出P2P业务,目前陆金所旗下P2P平台陆金服已停止更新信披数据。

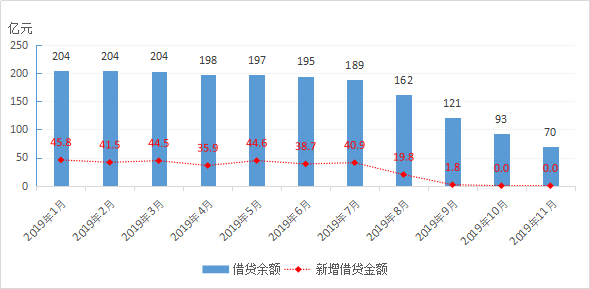

图4:2019年以来,拍拍贷每月新增借贷金额、借贷余额走势一览

来源:中国互金协会信披系统,网贷之家整理

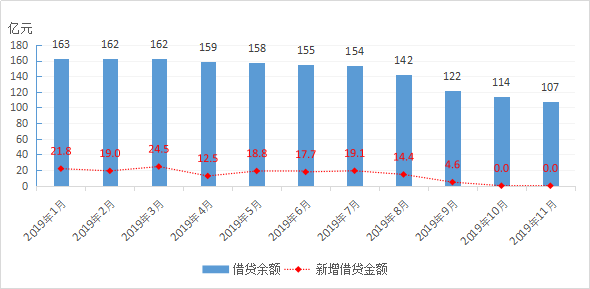

图5:2019年以来,你我贷每月新增借贷金额、借贷余额走势一览

来源:中国互金协会信披系统,网贷之家整理

2家上海大平台对P2P业务的主动“瘦身”,似乎也印证了此前媒体援引上海平台人士的观点:

目前“三降”执行最彻底的当属上海。

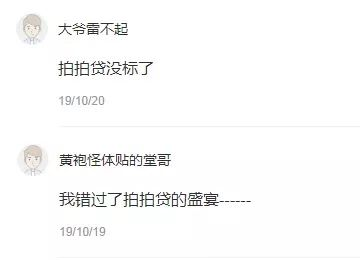

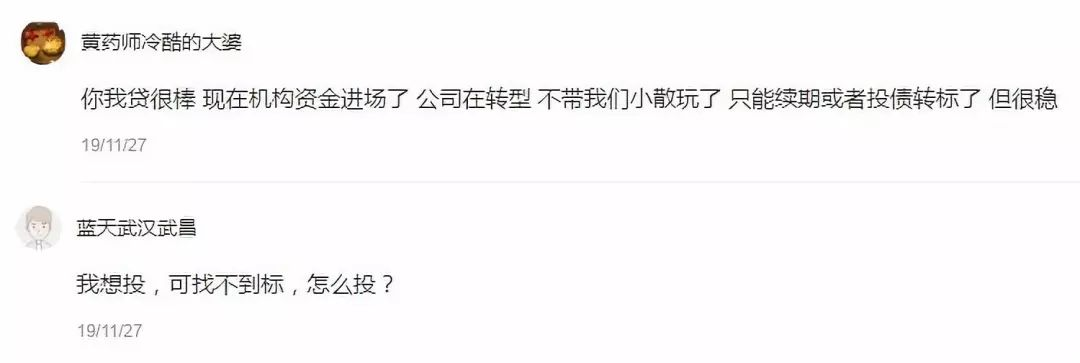

如上文所述,包括拍拍贷、你我贷等在内的部分上市头部平台,为执行监管“三降”要求,大幅度收缩P2P业务的新增借贷金额甚至直接清零,导致出借人面临无标可投的境地。

在网贷之家留言区,从10月开始,就有不少用户吐槽头部平台无标可抢,如拍拍贷、你我贷等:

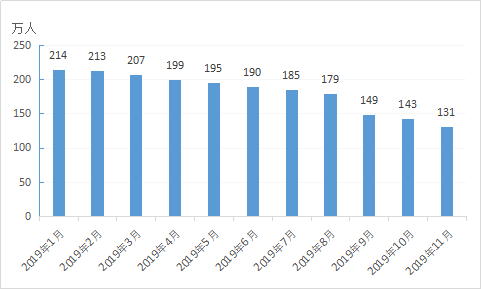

这些头部平台的转型、压缩存量的举动,也直接导致其出借人数量下降,且降幅在三季度后显著加快(如下图所示),越来越来的出借人正主动或者被动的离开这个行业。

图6:2019年以来,7家上市P2P平台每月合计当前出借人数走势一览

来源:中国互金协会信披系统,网贷之家整理

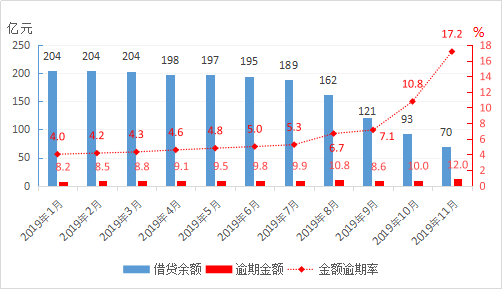

另外一点需要注意的是,部分大平台大举缩量之际,其金额逾期率亦呈现同步上升走势。

此前,网贷之家曾通过数据梳理,猜测部分平台逾期率上涨逾期主动收缩借贷余额有很大的关系。而拍拍贷最新披露的运营数据走势,似乎也印证的此前的猜测。

如下图所示,从今年8月开始,拍拍贷金额逾期一改此此前相对稳定的走势,显著走高,并在10月、11月连续骤升,11月底已升至17.2%,但逾期金额仅由7月的9.9亿升至目前的12亿元,相较于平台规模而言,这种幅度的逾期金额增长并不能说明平台逾期情况显著恶化。

按照金额逾期率计算公司定义:逾期金额与待偿(借贷余额)金额之比,显然在分子(逾期金额)下降的情况下,只有分母(借贷余额)大幅减少才能推升平台逾期率走高。

图7:2019年以来,拍拍贷借贷余额、逾期金额及金额逾期率走势一览

来源:中国互金协会信披系统,网贷之家整理

从去年年底开始,监管“三降”政策席卷整个P2P行业。期间,不少平台选择了退出,更多的头部平台也由开始的“糊弄式”执行,转变为严格执行,甚至主动斩断与P2P的关联。

不过,不同地区监管松紧程度的不同,也使得各区域内头部平台运营数据呈现不同的走势。有些大平台仍在扩大业务规模,更多的上市头部平台则选择压缩P2P业务,拥抱机构资金、转型主助贷,谋求合规发展。而平台的主动压量,一方面让行业出借人因无标可投而选择离开,另一方面,也使得平台逾期率被动大涨。

后续,随着严监管政策的持续,清退工作的纵深开展,越来越多的头部平台可能会谋求转型,由此引发的一系列反应也将持续。