新增贷款全量切换为机构资金 51信用卡将全面清退P2P

FinX科技消息,3月30日,51信用卡公布去年全年业绩。

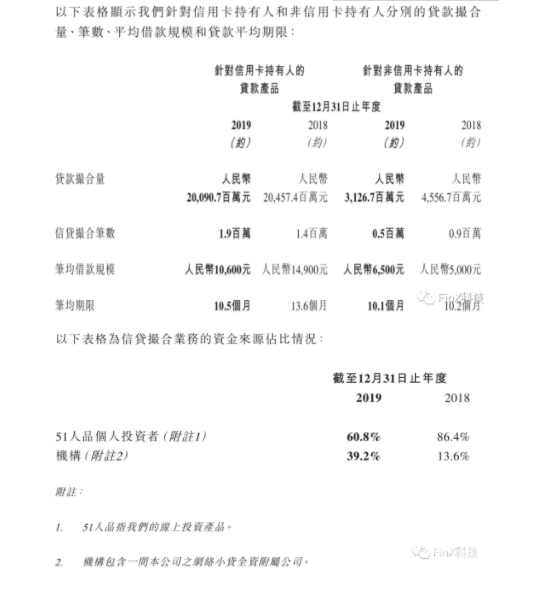

受1021事件影响严重,51信用卡去年全年信贷撮合232亿元,其中上半年的信贷撮合138亿元,而下半年迅速下滑至94亿元。同时,贷款笔均和期限也降至10600元和10.5个月。

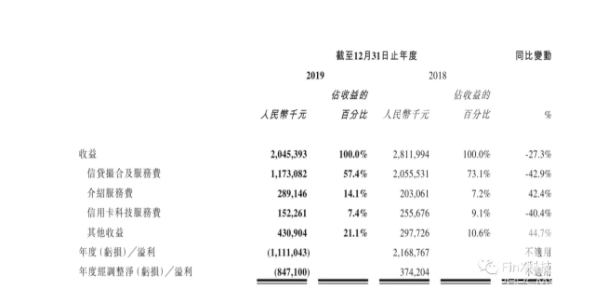

财务方面,2019年全年,51信用卡的营业收入下降27.3%至20.45亿元,调整后净亏损8.47亿元,而上年同期为净利润3.7亿元。财报称,主要原因是信贷撮合规模的减少及由借款馀额的违约风险上升导致国际财务报告准则第9号下预期信用损失的增加 。

51信用卡财报称,1021事件后其所有新增信贷撮合业务的资金均由金融机构提供,「2020年也将准备P2P业务的全面转型清退。」

业务方面,2019年末,51信用卡管家注册用户数增长12.8%达到约85.60万人,累计管卡数量增长16.8%达到14370万张。

51信用卡的业务量受去年10月21日的警察上门事件影响严重。财报称,「因曾经合作过的一家催收机构涉嫌违法违规」,且第二天就恢复了正常运营。

2019年全年,51信用卡信贷撮合总规模232亿元,相较2018年有一定的下降。分时段来看,上半年的信贷撮合138亿元,而下半年迅速下滑至94亿元。

分客群来看 ,信用卡持卡人群的信贷撮合规模200.9亿元,整体占比86.5%,较2018年的81.8%有所提升。

同时,面对P2P行业转型时期风险加大的现状,51信用卡还适当缩短了主要信贷产品的平均借款规模和平均借款期限:针对信用卡人贷款的两个指标分别由2018年的14900元与13.6个月降低至2019年的10600元与10.5个月。

财报表示,这种策略虽然短期内会降低每笔撮合贷款的收益,但可以更有效的分散潜在风险,更好地可持续发展。此外,51信用卡2019年7月开始已不再将30天以上逾期借款的催收交由第三方,而是全部由自营催收团队直接催收。

诸多因素给51信用卡的业务带来了较为明显的短期风险,尤其是四季度的借款余额违约风险明显上升。对此,51信用卡采取了更为审慎的策略,并主动降低信贷撮合业务规模,停止了P2P资金的新增撮合。

与此同时,2019年以来,51信用卡继续加大与各类金融机构的合作,1021事件后,其所有的新增信贷撮合业务的资金均由金融机构提供,并称其目前从金融机构获取的授信额度可以充分支持长期稳健发展。

2019年末,51信用卡的P2P网贷业务余额已由2018年的132亿元降至56.3亿元,今年2月末进一步降至35亿元。

51信用卡财报称,「2020年也将准备P2P业务的全面转型清退。」未来,将继续深耕与金融机构的合作,加强科技能力输出。同时,积极探究方法争取申请互联网小贷牌照,以全面完成P2P业务的转型及清退工作。

此外,2018年底上线的银行理财产品导流业务已与6家银行达成合作,至2019年末,该业务累计交易金额已达277.9亿元。