疫情下P2P逃废债变本加厉 催收公司直言“难”!

疫情爆发以来,多家P2P平台的网贷业务近乎停摆,存量业务也面临清收困难回款寥寥,不良率上升、首逾率暴涨等现象成为行业内媒体关注的焦点。

业内人士分析指出,平台逾期上升与催收受限效率低下有关,而催收效果差主要是由于互金平台对逃废债群体没有正规的法律约束,足够的失信惩戒尚未完成,使得借款人借着疫情更加肆意拖赖。

为扭转局面,新金融深度注意到,平台方面采取多了种措施:近日,多家平台宣布接入央行征信系统。与此同时,监管部门对平台的清收回款给予了大力支持,包括向逾期借款人发催收函,约谈蓄意拖欠、赖账不还的老赖等。

1、催收公司直言“难”

疫情下催收工作严重受阻,P2P平台的存量业务逾期率大涨。

近日,信而富发布2月平台回款公告称,将于2月29日依据出借人出借计划项下对应的借款人的实际还款情况完成本月结算回款,出借人可登陆存管账户进行提现操作。同时,信而富表示,因受新冠肺炎全国性蔓延的影响,导致很多借款人的还款意愿和还款能力下降。本月的还款显然低于其预期。

据一位出借人反映,信而富一月份的回款仅几百元,“还不够还银行利息”。2月的还款低于预期,回款多少可想而知。

信而富称,部分恶意逾期借款人希望借此次疫情,浑水摸鱼故意拖欠还款。同时,法律服务机构(仲裁执行等)复工时间的推迟对信而富在各地法诉工作造成了一定的影响。

一家总部位于上海的催收公司相关人士老汪向新金融深度表示,其承接了信而富部分案件的催收工作。“他们现在给出的都是逾期三个月以上的,半年以上的,后端案件月回款率2%到3%左右。”

老汪表示,目前整个行业的回款率都不高,疫情影响是一方面,另一方面也和平台的案件类型和质量不同有关。“有些平台撸口子的多,催收难度就比较大,另外平台风控太松了也是一个问题。”

据了解,这家催收平台此前以上门催收为主,目前仅能开展人工电催。“现在各个地区受疫情影响交通不便,目前主要是人工电催,大额的后期再配合外访。”老汪直言,电催的效果并不理想。智能外呼催收系统一般应用在M1,M1~M3的案件还是需要电催和上门催收配合。另外,出于合规化的考虑,其公司电催职场的要求是同一个号码一天不能催收超过三次。“我们也怕催的多了,借款人投诉我们暴力催收,难呀!”

2、愈演愈烈的逃废债

从互金平台的资产来看,一些平台是个人消费贷,疫情暴发后,绝大多数人基本被封闭在家里或小区,暂时无收入。部分平台主要是小商户、小微企业,这些商户分布于餐饮、物流、农村种植养殖业等,是本次疫情中冲击最直接、最严重的领域。

P2P资产端遭重创,一方面是无钱可还的受灾群体,另一方面则是借疫情压根不打算还钱的“老赖”。

早在2018年8月8日,互联网金融风险专项整治工作领导小组办公室印发的《关于报送P2P平台借款人逃废债信息的通知》就曾指出:近期P2P网贷机构风险频发,部分借款人借机“恶意逃废债”,逾期不还款,等待P2P平合资金链断裂倒闭,从而逃脱还款义务,加剧了P2P平合的风险爆发。

2019年互金整治以及2020年开年疫情爆发以来,更多的老赖借此机会变本加厉地大胆逃废债。

据南方日报报道,帮“老赖”延期还款、减免逾期息费已经悄然形成一个灰色产业链——在线下及各类社交、电商平台上,一些宣称可以帮助客户“停掉高额违约金、利息”“减少还款金”,甚至“保护客户剩余资产,不被强拍、低拍”的公司或团队,收取10%—70%的费用,有中介甚至以此为生意。

新金融深度注意到,一些老赖们还在各大网络平台上组织形成了“反催收”联盟,向网友兜售“反催收”的课程、攻略、话术,诱导力度很大。

例如,1月26日,银保监会发布《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》指出,对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。这一政策成为老赖们最近蹭的最多的热点,在闲鱼、贴吧社区、羊毛QQ群等地,伪造证据、教你投诉的内容充斥其中,手把手教有意借疫情耍赖的人如何“假发烧、假被隔离、假封村”。

据深圳P2P平台人人聚财近日对外披露,称由于疫情等各种原因,平台逾期情况较同期高出三四倍,严重影响公司回款。根据监管部门要求,已启动退出清退报备工作。2月24日,红岭创投发表公告称,受农历新年期间全国性疫情影响,红岭创投个人小额贷款业务(个贷)清收连续多日回款为零。

3、平台自救与监管援助

对于P2P平台来说,不管是转型助贷还是小贷公司,前提都要完成存量网贷业务清零。据估计,疫情可能会持续1-2个月左右,这意味着借款人的还款能力会越来越弱,催收工作也会变得愈加艰难。这对于打算转型的平台来说很棘手。

业内人士分析指出,平台逾期上升与催收受限效率低下有关,而催收效果差主要是由于互金平台对逃废债群体没有正规的法律约束或惩罚机制。

据了解,为推进网贷平台存量业务的压降,2019年9月,互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组联合下发《关于加强P2P网贷领域征信体系建设的通知》,要求在营P2P网贷机构接入征信系统。

据新金融深度不完全统计,目前已有超过20家P2P宣布接入央行征信,包括玖富、人人贷、洋钱罐、宜人贷、汇中网、向前金服、好分期、多乐融、恒慧融、你我贷、首金网、道口贷、PPmoney等。3月2日,华夏信财发布公告称,公司已完成人行征信系统完整借款人数据上传。由于数据量庞大以及字段列复杂性,双方还在高效沟通辅排列等细节。华夏信财表示,将对借款人信息批量发送或上报征信进行风险提示,督促借款人履约回款。

“网贷平台接入央行征信后,一旦被列入失信被执行人名单,日常消费、公共出行、房贷审批、子女入学等多方面均会受到限制,不仅是老赖,其他借款者也不敢再存有侥幸心理。”业内人士指出,长久以来,多头借贷是网贷行业发展的沉疴之一。网贷平台正式接入央行征信系统,有助于平台降低逾期率,提高催收效率,一定程度上能够解当前P2P平台坏账的燃眉之急。

不过,也有业内人士分析指出,虽然网贷平台接入央行征信系统进入新的执行阶段,但接入过程是一个需要时间的工作,平台上传的数据需要标准化、全面化。当前疫情爆发,而足够的失信惩戒尚未完成,因此在当前的情形下能收回的款项也有限。

虽然当前追偿的重任主要仍落在平台的头上,不过,新金融深度注意到,监管部门加大了对P2P网贷恶意逃废债群体的打击和惩戒力度,对平台的清收回款也给予了大力支持。

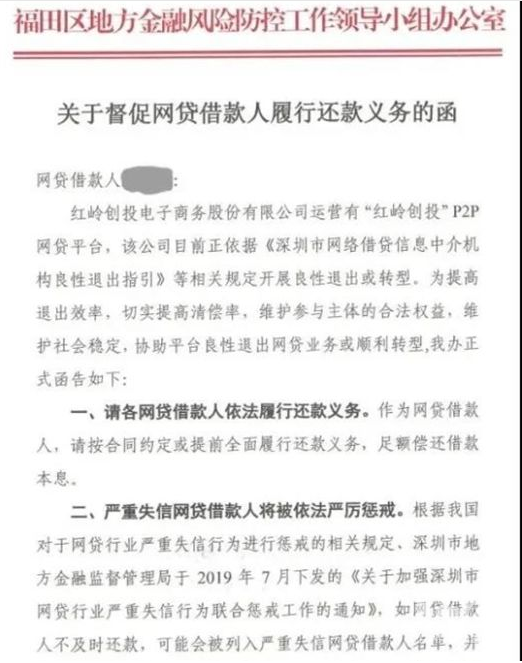

红岭创投在近日的公告中称,监管部门对个贷清收给予了大力支持,共向2026名逾期借款人发了催收函,并准备约谈蓄意拖欠、赖账不还的老赖,支持公司清收回款。

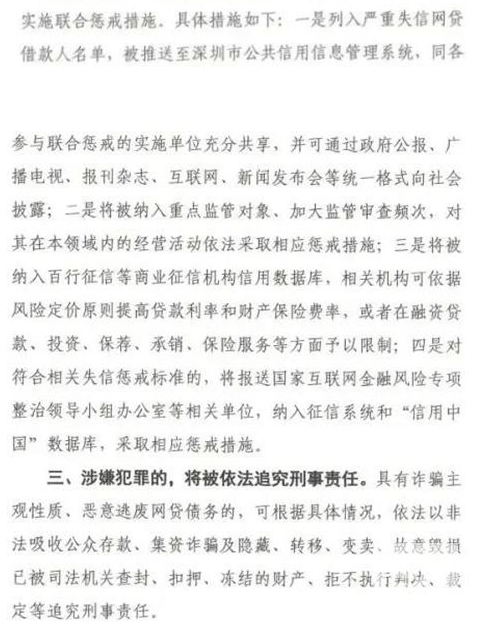

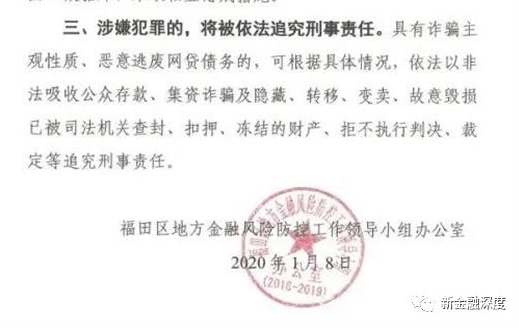

3月2日,深圳公安局南山分局在通报中指出,将继续加大对逾期不还款的平台借款方的催收力度,目前警方已经梳理、查封部分平台恶意款人名下资产,并对相关银行账户进行冻结。对恶意逃废债,经催收后仍不履行还款义务,涉嫌构成共同犯罪的,公安机关将依法予以打击。

据深圳方面披露的数据,自去年以来深圳市互联网金融协会将一批网贷失信人纳入央行征信和百行征信名单实施联合惩戒后,截至2020年1月20日,公示的失信人中已有39户还款,共还款金额74.4万元。

业内普遍认为,后续接入央行征信体系的网贷平台数量将进一步增加。随着监管严打恶意逃废债,现在猖獗一时的网贷老赖们将寸步难行。