负债214万只用还3.2万?破产法能帮你不还钱吗?

很多人看到负债214万只用还3.2万无比兴奋,觉得个人破产可以保护自己,既不用还多少钱也不会成为老赖。

蔡某系温州某破产企业的股东,经生效裁判文书认定其应对该破产企业214万余元债务承担连带清偿责任。

经调查,蔡某仅在其现就职的瑞安市某机械有限公司持有1%的股权(实际出资额5800元),另有一辆已报废的摩托车及零星存款。此外,蔡某从该公司每月收入约4000元,其配偶胡某某每月收入约4000元。

蔡某长期患有高血压和肾脏疾病,医疗费用花销巨大,且其孩子正就读于某大学,家庭长期入不敷出,确无能力清偿巨额债务。

借用律师原话:

他是投资了个公司失败,要连带清偿。

不是撸撸贷、赌博或超前消费。

两夫妻年迈患病,才得到法院和债权人的首肯,换句话说 他成功破产的条件是:已经不可能还钱了。

而且他丧失还款能力的原因跟大家也不一样,最终的结果也是只保留个人生活费用 。

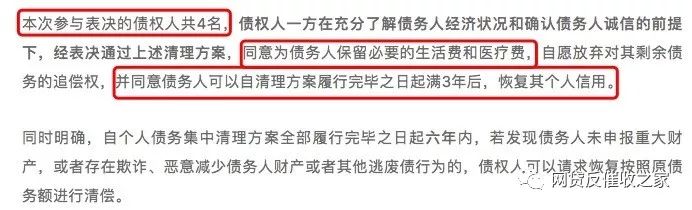

个人破产的结果是:按1.5%的清偿比例即3.2万余元,在18个月内一次性清偿的方案。同时,蔡某承诺,该方案履行完毕之日起六年内,若其家庭年收入超过12万元,超过部分的50%将用于清偿全体债权人未受清偿的债务。

注意,债权人放弃追偿权不等于剩下的钱他不用还了:他只是保留了基本的生活费用,后面有收入还是要继续还的。

参照美国和香港的个人破产制度,在你申请破产后,你的征信记录里就会出现破产人的记录,这个记录可比逾期杀伤力大多了。

破产之后不是重新开始,而是国家和债权人都认可你已经死透了,我相信这不是大家想要的,大家想要的是就地免除小贷还能正常生活。

相信我,这是不可能的。

总而言之还是那句老话,年化超过500%的高炮别管了,持牌机构早处理(处理=协商还合法部分并销账)早解脱。

加油!