有没有人告诉你联合贷款的这些细则

近期,陆金所、信而富、和而贵等一批互联网公司都纷纷宣布转型助贷,尤其是P2P网贷领域,几乎是集体退出P2P业务,转型消费金融。所以从目前的金融环境里看,助贷也是监管鼓励的转型的主要方向。可以说几乎一夜之间,助贷、银行金融机构合作成为了所有互联网消费金融公司的共同选择。

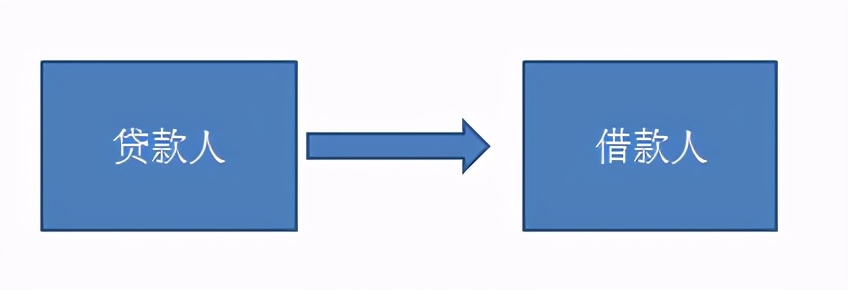

联合贷款,虽然形式多种多样,业内我们把这种模式更多的叫助贷。为了方便各位理解,助贷的最简单的模式就是,你出钱,我来找客户。(专业的说法:不具备放款资质或拥有小贷公司的少量放款资质放款的互联网金融平台,向具有放款资质的金融机构机构提供获客、风控、贷后等服务,它与金融机构的合作更为深入和全面,具有绑定关系。)

传统的业务链条

新型的业务链条

但如果详细接触过助贷合作中的一些细则,这里面的水真不浅。很多合作方都是因为在最开始谈业务的时候没有细则洽谈好,到真正项目启动完结结算的时产生了歧义,这当中的合同纠纷也有发生。笔者也就自己接触到的助贷的项目内容,给各位读者详细分享这里面一些具体的细则。

首先要解读全文前,需要了解助贷目前的主流方式有:1.助贷平台担保模式;2.资金方风险自担模式;3.第三方担保模式;4.联合放款模式;5.信托模式等;

本文的案例中所指的助贷是介于以上第一种和第二种之间的一种合作方式的助贷,我们将这种合作方式称为全兜、半兜或者部分兜。这里全兜,指的是坏账的金额全部由助贷方负责兜底,半兜也即坏账各兜一般。所以这里指的即根据坏账的情况,让助贷方共同分担风险。

目前一份完整助贷的合作文件,大概会分为以下几部分:

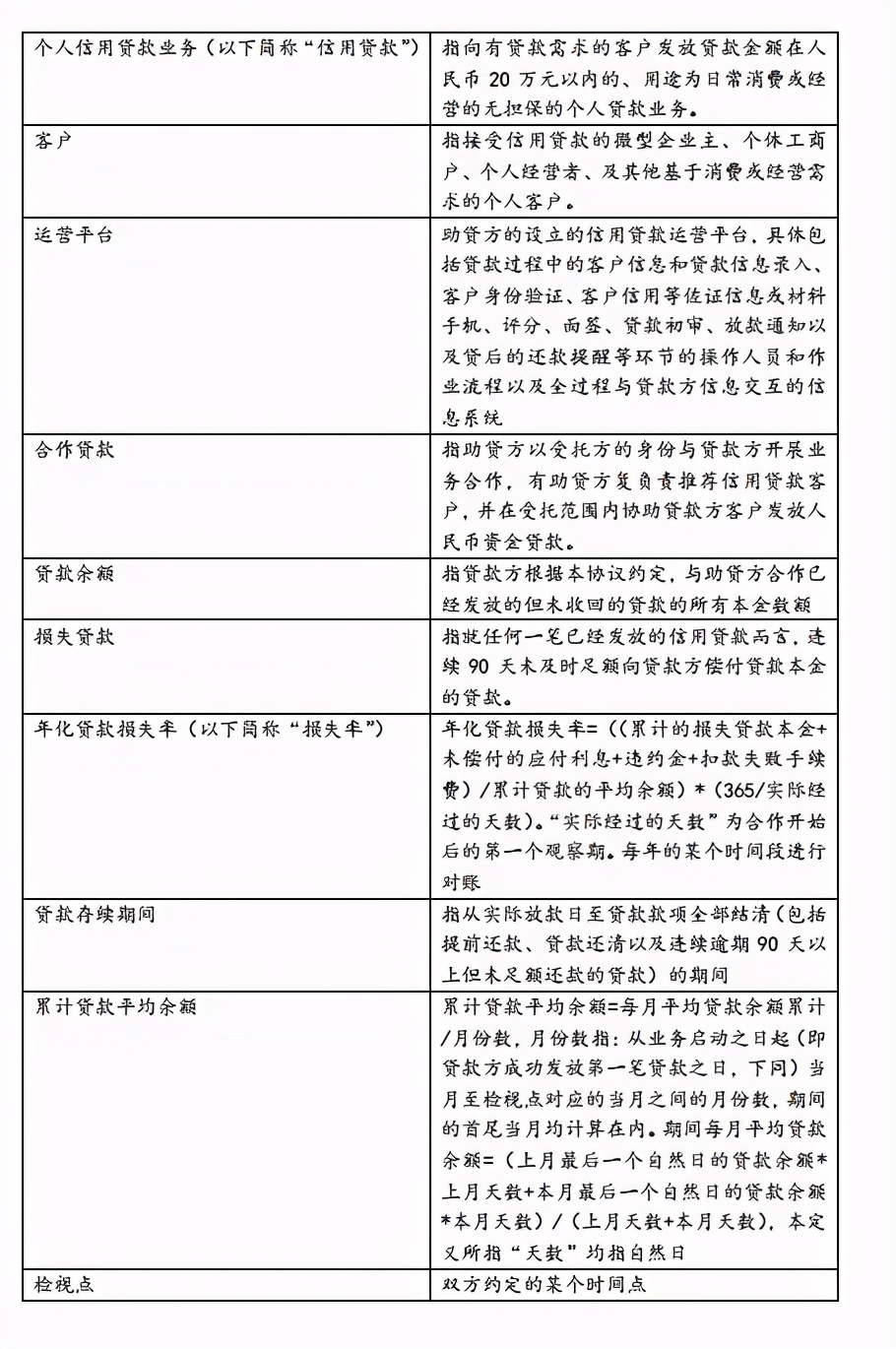

一.定义部分

二.合作方式的约定

三.贷款方助贷方方的职责和全力

四.保密、协议生效内容

五.法律等其他细微细节

以上合作内容中,全部介绍比较繁琐,本人就仅介绍以上最重要的两部分内容:一是介绍定义,二是跟合作方式的约定

一.定义部分

定义的部分,需要在在具体的协议中再确定严谨的定义,所以我们会将以下的内容,再次定义。虽然有些表达已经非常严谨,但合同协议更是严肃、严谨的,所以重点阐述定义部分即是避免协议中的专指词、特定词让人误解,又对部分有歧义的重点解释:

对以上定义中,比较需要阐述清楚的内容如下:

1.年化损失率

年化损失率的计算是一个GCO%ANR的概念,所以经常算资产报表的同学,会比较清楚GCO可以只计算损失的本金的部分,也可以是本金加上各种贷款利息和手续费的金额,比如上表我们基本把本金跟其他利息费用包括在里面了;

2.累积贷款的平均余额

累积贷款的平均余额—ARN,其计算方式用相邻两个月的平均值,具体的算法在之前的文章也有稍微介绍(传送门:基于移动平均ANR算法的各种资产指标):

二.合作方式的约定

通读助贷协议内容,最核心的合作方式,就是对兜底内容的确认,具体的约定规则如下:

1:兜底的情况

损失率低于X%的为正常业务,由贷款方方自行承担;损失率大于Y%(不含Y%)的部分收回,助贷方方承担Z%的损失。助贷方方承担的损失的费用的计算公式为:累积贷款平均余额*(损失率-X%)*Y%;

2:损失率的确定的方式:

以贷款发放时间为准;本协议下双方约定的合作开始后,在每年的检视点对每个观察期间的贷款进行检视。损失率=(累计的损失贷款本金+未偿还的应付利息+逾期违约金+扣款失败手续费)/累计贷款平均余额*(365/实际经过的天数)。之后双方对“损失率”进行对账。

三:合作奖励的情况

如果损失率低于某个值,贷款方将会给与助贷放相应的获客质量的奖励金,在这里就略过N个字,有需要的朋友再给你们参阅下具体的内容。

当然在一份详细的合作协议中,内容分得非常详尽,包括的细则还有以下内容:

1.结算方式、催收的内容

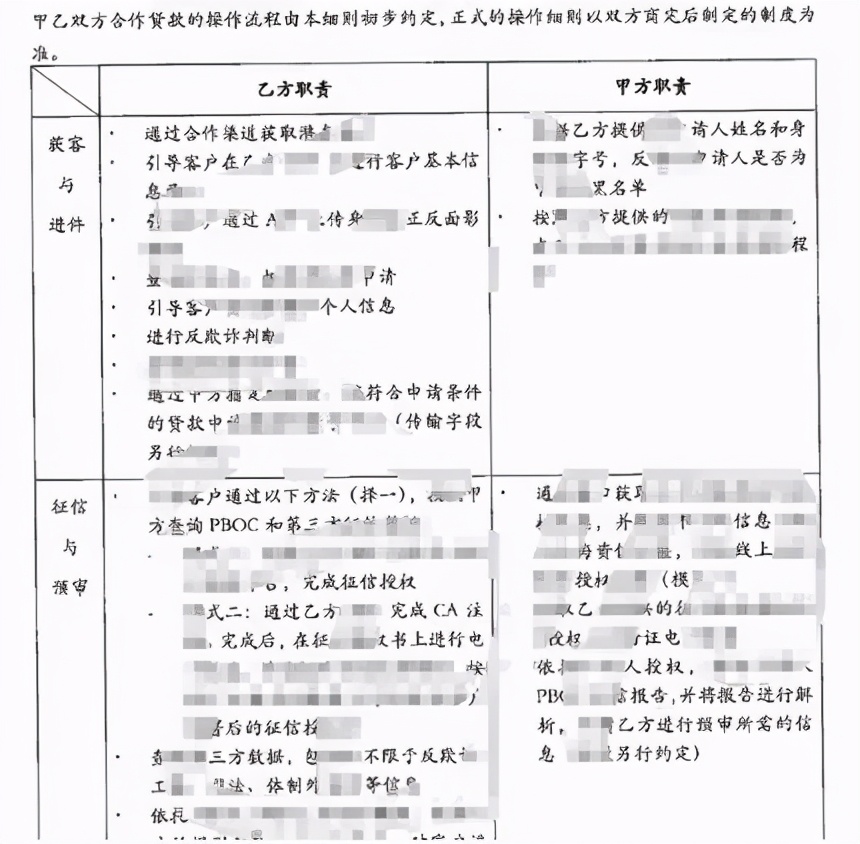

2.业务操作细则

3终审的材料清单内容

.........

关于此份具体的协议说明,限于篇幅本文就不再继续介绍。