信贷危局:负债高歌 风险起舞

1988年,受到大陆改革开放新气象鼓舞的台湾人郭台铭,决定在深圳建立富士康工厂,七年后,即助鸿海精密实现了营业额新台币100亿元。

同样受到鼓舞的还有旺旺集团、统一、顶新集团、技嘉等,纷沓而来。

在它们的大本营台湾,1991年已开放民营银行设立。1997年亚洲金融危机后,台湾传统企业加速外迁,银行业因为实业外流而尴尬:贷款业务逐渐萎缩,不得不发展消费信贷业务。2000年,率先闻到血腥味的万泰银行,推出了“乔治玛莉现金卡”,成为爆款,一时效仿无数。

接着,台新金控、大众银行、中华银行等跟进,“只要会呼吸就能办卡”、“五分钟发卡”。与发卡一道,银行们开始诱导消费、引导负债,鼓励提前消费、透支信用。

到2006年,情况急转直下,卡债危机爆发,前10大发卡机构中7家收入金额不足以冲销坏账,税前利润同比缩水2/3,净资产报酬率大幅下降。这一年末,台湾已培育出52万“卡奴”。

2004~2005年一年间,台湾4000余人因过度负债自杀。卡债危机还催生了暴力催收、卡贼(老赖),金融问题演变出社会问题。

当年台湾银行业打出“借钱是高尚的行为”、“让你爱现就现梦兑现”、“有YouBe就有自由!”广告词,它们的魅影如今在大陆信贷业中重现,散见于微信朋友圈、网红的嘴、微博的短视频中。

今年10月,温州法院通报了全国首例“个人破产”案,时间敏感。

12年前的2007年,台湾地区也曾出现这样的举措,当局在解决2006年爆发的卡债危机债务问题的关键时刻,推动出台了自然人破产机制。

1

2016年过完年后,21岁的河南大学生郑同学坐在青岛一家宾馆楼上给父母发短信,“爸,妈,儿子对不起你们,我真的撑不下去了。我发现好多努力真没有结果,我心痛。别给我收尸,太丢人……”

之后他跳楼身亡。这个还债能力为0的个体,一次性终结了14家机构60万元资产。

死前,他已在14家校园网贷平台“拆东墙补西墙”式负债近60万元,无一能还上。如果将经济崩溃看作消费信贷危机的一次大爆发。一个多头借贷借款人的破产,就是一次共债危机的小型爆炸。

郑同学能够多头负债的原因,是P2P和现金贷、消费信贷领域数据孤岛问题普遍存在。如果一个用户可以从借呗、微粒贷拿到一定额度的授信,那么就可以从数十家网贷、消费信贷、现金贷等平台中拿到同样的授信或借款。

因为数据孤岛的存在,信贷平台之间、P2P平台之间的用户“共债信息”并不共享,平台间彼此不会、也不存在利益动力来协同控制用户可能存在的违约风险。在这种多头授信和过度负债的背后,郑同学这样的极端惨剧也屡见不鲜。

融慧金科统计数据显示,截至2018年10月,全国的线上现金贷共债(同时在三家以上现金贷平台借款)人数,已达247万,而90后正是多头借贷的主力军。

2005年底,台湾卡债危机爆发前夕,后来麦肯锡的对此事调研,查出过度借贷人口约30至40万人,约占总人口的1.7%、成年人口的2%。

相较而言,大陆风险系数还轻很多,但数值却在急速攀升。当国内互联网大公司尽皆放贷的时候,更是加剧了共债风险的敞口。

新金融洛书曾梳理了20家非金融本业的互联网大公司发现,除了被人熟知的腾讯、蚂蚁金服和京东,做电商的唯品会在放贷、造手机的小米在放贷;门户网易在放贷、搜狗输入法也在放贷……

他们开启的流量变现之路,给风险的雪上又加了一层霜。

2

在消费信贷里,还有一种以贷养贷的玩法,蔚为大观。

2018年,杭州一名大四的蒋同学,在一家网贷平台借款3000元,后因无力偿还,就从其他平台借款还贷,这笔贷款历经多次以贷养贷之后,滚到15万元。蒋同学最终跳楼自杀。

融360在2018年中的一次问卷调查中发现,“90后”已然占据着消费贷款用户群的半壁江山,占比高达49.31%。其中有28.57%的人使用消费贷,就是为了偿还其他贷款,另有5.78%的人贷款用于赌博,而这种以贷养赌是比“月光族”更为可怕的风险暗雷。

在信贷市场,代偿是以贷养贷的典型,成了风险的杠杆和放大器。2015年以后,信用卡代偿业务甚至撑起了维信金科、51信用卡等几家上市公司。

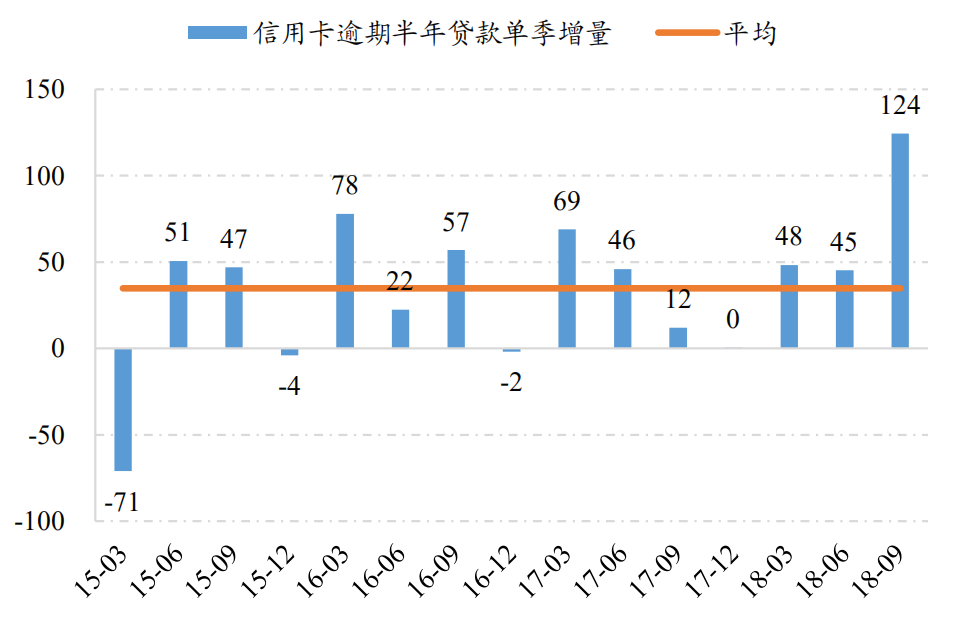

根据央行披露的数据,截至2018年上半年,信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.21%。但信用卡逾期数据,一旦再转手嫁接给“信用卡代偿”公司,所披露的信用卡代偿业务坏账率就涨到了8%~12%之间。

央行《2018年第三季度支付体系运行总体情况》数据显示,信用卡逾期半年未偿信贷总额高达880.98亿元,环比增长16.43%,而8年前的2010年,这个数据还不过是76.89亿元。8年之间,翻了11倍以上。

2014年之后,代偿延缓了信用卡不良率爆发、风险后滞,实际情况可能比现状更严重。

信用卡代偿业务的最大隐患在于,它拉垮了银行信用卡业务的风控底线,原本到期应还的低利率贷款,被代偿以高达30%或更高利率的贷款替代,它们一面将贷款风险后滞,一面将风险敞口扩大,直到债务泡沫的刺破。

由于高风险,代偿通常以更高的利率覆盖成本,进而导致了资产质量的恶化。

代偿、以贷养贷,这种以杠杆为需求的商业模式多了去了,它们大多因为新消费观念转变过程中,新的需求被激活了。

殊途同归的是,它们都走向了风险转移、放大之路。

在市场上,有一批依附在银行风控、蚂蚁金服或腾讯信贷体系之外附庸放贷者,如果你能在银行或借呗、微粒贷拿到1万的授信,它们就敢再额外给你20%-40%的授信,诸多的类似行为叠加,让就能让一家银行或一个蚂蚁金服的风控体系置于借款人的过度负债的危机中。

这就是说,在你做着放贷生意的时候,另一家放贷公司的闯入,可以瞬间让你的风控体系打乱。如果说没有人是一座孤岛,在消费信贷领域,也没有哪家公司的风控是可以独善其身的。

在中国,P2P网贷行业的系统性危机的危害外延性,严重远超暴雷潮的余音。网贷资产质量之坏,由于是表外资产,包括金融机构涉及的助贷业务,都以表外资产示人,导致无法依据数据进行资产管理。加上贷前征信、贷后风险的数据孤岛问题,导致违约借贷人无法受到惩治,老赖们仍可以在其他平台借款,导致风险累积恶性循环。

整个信贷和助贷行业的资产质量数据,都被污染了,背后则潜藏自互金而来、准备进攻的风险。

这种污染,有看不见的风险,有看得见的风险。

2017年末,中国政府出台《关于规范整顿“现金贷”业务的通知》,新政导致网贷平台大面积倒闭,2018 年一季度信用卡逾期情况马上就出现了恶化;2018年7月,P2P又出现了爆雷潮,且影响程度较2017年末更大,国泰君安一份研究报告称,这些风险事件导致了2018年三季度的信用卡逾期贷款率上升,测算显示银行信用卡不良率可能因此上升17bp至1.50%。

这说明了互金公司信贷和银行信贷两者之间存在传导关系。

2018年年报中,中信银行和平安银行直接将矛头指向“共债风险”,认为共债风险的爆发导致了不良率提升。

共债风险正逐步向银行表内传导。

表:2018 年三季度信用卡逾期半年贷款迅速增加;数据来源:wind,国泰君安证券研究

雪崩时,没有一片雪花是无辜的。

1997年,亚洲金融危机爆发。韩国政府为促进消费金融发展,制定了《专业信贷金融业法》,允许一家公司综合经营多种消费金融业务。此后,银行为了获客相互压低贷款利率,恶性竞争,信用卡公司雇佣推销人员,在路上追逐行人、未成年学生、无业者,将信用卡推销给他们。韩国信用卡的发卡量从 1999 年末的 0.39 亿张增加到 2002 年末的 1.05 亿张。

韩国人民呢,疯狂举债,2002年末信用余额超过1000亿韩元,300万人违约,占当时经济活动人口的18%。

2003年韩国信用卡危机爆发,韩国信用卡行业一下子将1999-2002 年的净利润总和全亏了进去。

共债、代偿、附庸贷款,这些业务中落下的坏账和违约,并非不见了,它们堆积成了风险高山的积雪,直到雪崩。

这更是一个风险递增的过程。

利润在平台和平台之间被层层削刮,风险在机构和机构之间传递。

如果说经济下行是信贷风险的病变,共债、代偿、和数据污染,这些已经造成了风险的癌变。

乱象之下,甚至出现了报复性逃废债的人,一些在P2P平台上投资收到了损失的了,为了挽回损失,转而向网贷平台借贷,然后逃废债。借贷演化成经济犯罪。

有的投资者从银行端获取低成本资金,转而投向高收益的 P2P 理财产品。

违约发生时,有的借款人会选择性还款,还银行比还现金贷的钱保险些,因为前者意味着信用卡诈骗,后者可能什么也不是。

放贷机构在面临个体时,也不是没有选择;有的选择了贷前竞争性放贷,贷后怂恿借款人以贷养贷。

在信贷的风险链条里,个人追求消费或赌博、选择性还款,或高利转贷;金融机构为了利润选择粗放的资金投放,助长借贷人非理性需求的膨胀。这些行为,已经到了道德问题被抬上桌面的时候。

每一个主体都成了利己主义者。

1988年,受到大陆改革开放新气象鼓舞的台湾人郭台铭,决定在深圳建立富士康工厂,七年后,即助鸿海精密实现了营业额新台币100亿元。

同样受到鼓舞的还有旺旺集团、统一、顶新集团、技嘉等,纷沓而来。

在它们的大本营台湾,1991年已开放民营银行设立。1997年亚洲金融危机后,台湾传统企业加速外迁,银行业因为实业外流而尴尬:贷款业务逐渐萎缩,不得不发展消费信贷业务。2000年,率先闻到血腥味的万泰银行,推出了“乔治玛莉现金卡”,成为爆款,一时效仿无数。

接着,台新金控、大众银行、中华银行等跟进,“只要会呼吸就能办卡”、“五分钟发卡”。与发卡一道,银行们开始诱导消费、引导负债,鼓励提前消费、透支信用。

到2006年,情况急转直下,卡债危机爆发,前10大发卡机构中7家收入金额不足以冲销坏账,税前利润同比缩水2/3,净资产报酬率大幅下降。这一年末,台湾已培育出52万“卡奴”。

2004~2005年一年间,台湾4000余人因过度负债自杀。卡债危机还催生了暴力催收、卡贼(老赖),金融问题演变出社会问题。

当年台湾银行业打出“借钱是高尚的行为”、“让你爱现就现梦兑现”、“有YouBe就有自由!”广告词,它们的魅影如今在大陆信贷业中重现,散见于微信朋友圈、网红的嘴、微博的短视频中。

今年10月,温州法院通报了全国首例“个人破产”案,时间敏感。

12年前的2007年,台湾地区也曾出现这样的举措,当局在解决2006年爆发的卡债危机债务问题的关键时刻,推动出台了自然人破产机制。