你被“低息贷款”套路过吗?央行出手规范

“日利率万分之二,借1万每日利息只两元”“贷款1万元,每天的利息不到一瓶水的钱”......近几年来,五花八门的贷款产品被包装出来,并且常常给人造成利息很低的错觉。在遇到急需周转或用钱的关头,很多人来不及计算借款真正的成本就点开了借钱按钮。而其中不少人,直到开始还款,才渐渐意识到自己根本无法承担真实的利息,从而陷入债务漩涡。

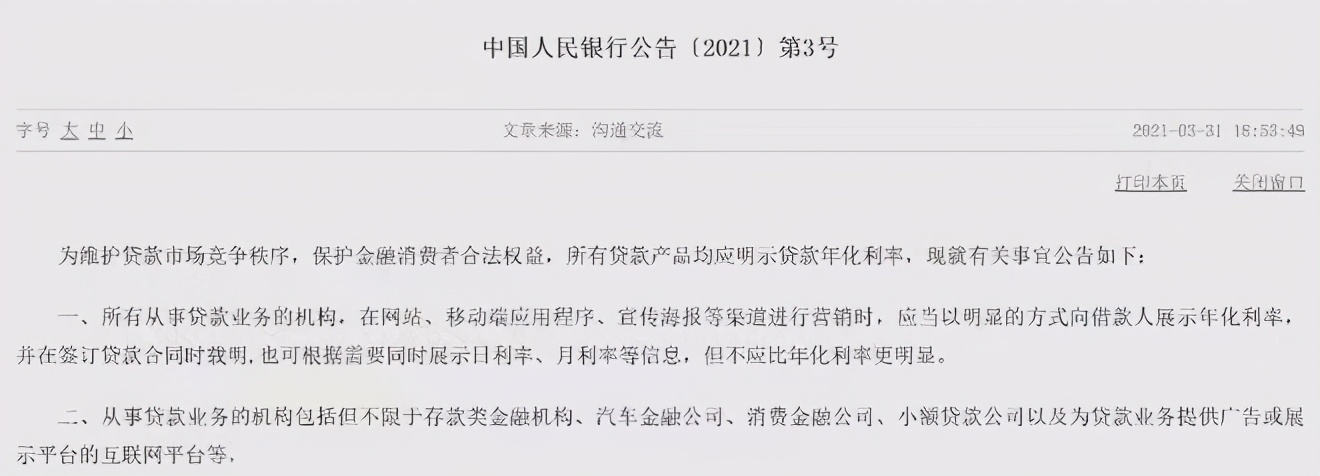

为了减少此类情况,央行3月31日发布第3号公告,明确所有贷款产品均应明示贷款年化利率,为贷款业务提供广告或展示平台的互联网平台也应遵照这一规定。

图片来源:中国人民银行

央行为何强调“年化利率”?

长期以来,金融或非金融机构向个人发放各类贷款时,利率展示普遍存在“不明示、不易懂”等现象。有的机构采用日利率、月分期手续费等方式展示贷款产品,以此来掩盖较高的年化利率的事实,还有的贷款没有将额外费用计入利息计算,故意引导消费者“忽略费用、只看利息”。

举个例子,我们常看到贷款文案里有“日利率0.055%起”等字样,看上去成本并不高昂,但若以年化利率标准计算,前者的真实利率高达20.075%。

不懂如何计算年化利率的金融小白借款时,就无法明确自己究竟应该还多少钱,无法识别相应的风险。

早在2019年5月召开的市场利率定价自律机制会议决议中就明确规定,各类贷款产品必须规范标识贷款年化利率。但部分机构并没有依规执行。

3月31日的央行公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

这样一来,金融消费者的知情权得到了维护,贷款人也能清晰地知道自己所借贷款的利率究竟是多少,合不合理以及日后的现金流是否能负担相应的利息。

公告发布之后,哪些贷款机构会受到规范呢?

公告称,包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。鼓励民间借贷参照本公告执行。

什么是年化内部收益率?

值得注意的是,在要求贷款机构在营销时明示贷款年化利率时,央行的公告对利率的计算方式做出了明确。

公告称,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

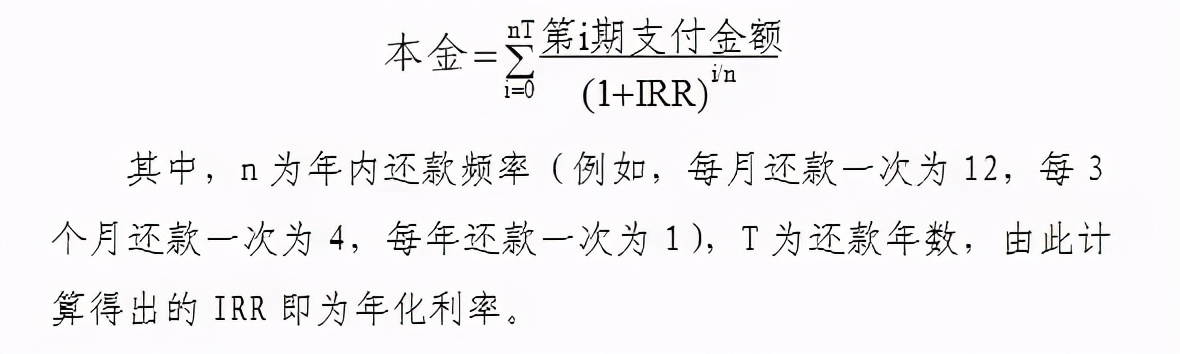

值得注意的是,央行还在公告中提到了贷款年化利率可采用复利或单利方法计算。央行公告指出,计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)(计算方式如下图)

图片来源:中国人民银行

而如果贷款产品采用单利计算方法,应向贷款人说明是单利。

在公告附件中,央行特意列举了三个例子方便大家理解。分别是某一次性还本付息类产品,一笔分期偿还的房贷以及一笔收取分期费、服务费等附加费用的消费金融公司贷款。

如某个人住房贷款,期限为20年,按月还款,共240期,本金为100万元,采用等额本息方式还款。以单利计算的年化利率约为5%,以IRR方法计算的年化利率约为5.12%。而在收取分期费、服务费等附加费用的案例中,单利计算和IRR方法计算的综合年化利率相差更大。

年化内部收益率反映了借贷产品真实的利率水平,也有人把它比作“照妖镜”。不管什么贷款产品,按照IRR公式一算,就能看出其中的猫腻。

消费量入为出,警惕“低息”贷款产品

天下没有免费的午餐。央行此次规范贷款产品的利率公示,有助于金融服务消费者了解真实利率,避免过度借贷的悲剧。但我们看到,民间借贷只是“鼓励”参照公告执行,而非强制,因此我们在进行民间借贷时,仍面临不小的风险。在参与民间借贷时,贷款人要擦亮双眼,跟贷款出借人事前明确实际年化利息、还款方式及期限。

此外,民间借贷中,套路贷防不胜防,比如近些年大家熟知的“校园贷”、“裸贷”等都是套路贷,它们以民间借贷之名,通过各种套路不断骗取贷款人的钱财。

近日,央视新闻就曝光了特大“套路贷”案,令人痛心的是,该案受害者超过39万人,89人因逼债催收而自杀身亡。

套路贷虽然“套路千千万”,但并非不能在事前识别。

2019年出台的《关于办理“套路贷”刑事案件若干问题的意见》(以下简称《意见》)明确指出,犯罪嫌疑人、被告人以低息、无抵押、无担保、快速放款等为诱饵吸引被害人借款,以“保证金”“行规”等虚假理由诱使被害人基于错误认识签订金额虚高的“借贷”协议或相关协议。之后便按照虚高的“借贷”协议金额将资金转入被害人账户,采取各种手段将其中全部或者部分资金收回。再通过设置违约陷阱、制造还款障碍等方式,故意造成被害人违约,最后债台高筑。

因此当遇到有说借款不需要提供个人收入证明和资金状况,或是利息非常低的情况,大家就要小心了。

最后,大家急需用钱时尽量选择正规的金融机构,并注意在日常消费中注意量入为出,欠下的债务及时还清,这样就能在很大程度上远离债务泥潭了。如果不幸遇上套路贷,一定要诉诸法律,寻求警方保护,配合消灭“套路贷”诈骗集团。