聚焦民间借贷利率上限调整:已有头部机构剔除24%以上客群

关于民间借贷利率监管上限的探讨一直在继续。

一部分从业者认为,利率下行会压缩持牌机构生存空间。

“如果利率降到18%,那基本上就是在做公益了”,某持牌消金负责人表示,未来将会进一步压降运营成本、获客成本和风险成本。

另一部分人则认为,下半年迎来新一轮放水周期,也将迎来第二波“创业潮”,这对于消费金融行业而言,将是重大利好。

从业者关心的无非两点:承担多大风险、获得多少利润。

消金界了解到,目前已经有头部机构逐步对年化24%以上的客群分层,并尝试“将24%以上的客群调下来一批”。在新的政策考验下,消费金融可能要有一些新的玩法,才能争取更多生机。

01

消费金融让人“一直穷下去”?

“消费金融的逻辑很简单,不符合规律的客群,一律不能放款,”小林作为一名持牌金融机构从业者,享受了消费金融发展的红利;同时他也是一名“受害者”,因为他的家人深受网贷其害。

此前承受24%-36%利率水平的,大多是社会中收入中等及偏下的人群。

关于消费金融是否会让人变穷,早在2013年,张化桥曾表示,小贷公司会损害穷人的利益吗?我不清楚,但一个同样可笑的问题是,一家百货商店会损害消费者的利益,让消费者变穷吗?

时隔七年,他的态度发生了180度的翻转。

不久前,在一份业内广为流传的演讲中,张化桥公开表示,消费金融让人一直穷下去,而小微企业贷款只会加大企业倒闭的概率。

这一观点还有待商榷,甚至被吐槽为信贷服务中的“何不食肉糜”。诺贝尔和平奖获得者穆罕默德·尤努斯创立的“穷人银行”,反而成为金融界的经典案例。

但过高的信贷利率,不恰当的用途,确实会伤害到用户。尤其是在近年来经济承压运行之下,信贷风险加大,即便资产质量相对稳定的房抵贷业务,也对利率较为敏感。

一位在北京地区从事房抵贷业务的人士表示,“这些年我大概熟悉的客户有几百个,到现在基本上一半卖房自保,另一半在勉强维持。”

举例来说,当客户的固定资产从100万元上升到了500万元,其实真实收入并没有变化。以市场上七成房产抵押率来看,客户能够获得350万贷款。如果贷款利率为10%,那么意味着,只有投资回报率达到10%,才能和负债收支持平。

“一般房抵贷先息后本最长为三到五年,以三年常见,绝大部分的投资并不会因为你多追加这些钱而产生更高的利润。三年到期,350万元本金基本全无,这就是绝大多数贷款者的历程。”

如果仅仅是小额消费贷的话,以目前的监管利率上限,在全球来看,并不算高。但以大多部分人与企业的经营能力看,如果是24%甚至36%的上限,对于还贷确实存在一定压力,个人与企业只得在借新还旧中越陷越深。

02

“刺激消费”和“抑制过度消费”

2020年一场突如其来的疫情,加快了关于利率调整的步伐。

针对疫情带来的影响,相关部门做出政策指导,进而提出要降低小微企业融资利率、刺激消费。

7月22日,最高法与发改委在****发布《关于为新时代加快完善****市场经济体制提供司法服务和保障的意见》(以下称《意见》)中提到,要“大幅度降低民间借贷利率的司法保护上线”。

而此前,最高法曾在今年2月份就该司法解释修改在小范围内征求意见,其中标准为“一年期LPR的四倍”,按照最新的一年期LPR报价3.85%,新的民间借贷利率上限极可能是15.4%。

“如果利率降到18%,基本上就是在做公益了,”某持牌消金负责人表示。

在他看来,持牌金融机构并不适用于民间借贷利率上限的规定,“还是要央行和银保监会出面”。

但不容否认的是,利率下行已是大势所趋。

“这个政策一定会实施的,”另一位头部持牌消金从业者表示,但是政策来得应该没那么急,估计还会有试点。

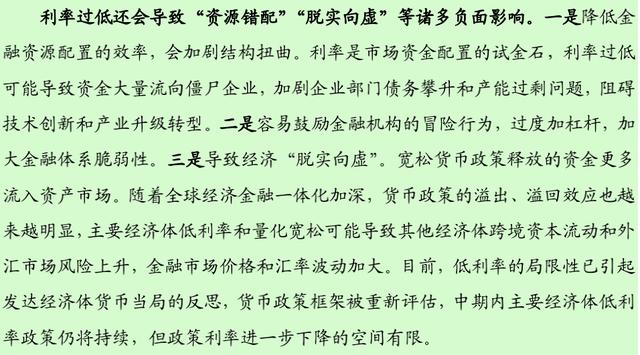

而就在8月6日,央行发布2020年第二季度中国货币政策执行报告指出,从政策效果看,低利率政策效果不及预期,作用还有待观察。利率过低还会导致“资源错配”“脱实向虚”等诸多负面影响。

显然,如果利率过低,资产负债过高,也不利于经济的稳定。在“刺激消费”和“抑制过度消费”之间,监管一直在寻求平衡。

实际上,一些头部持牌机构的利率,已经下降至24%的监管红线。

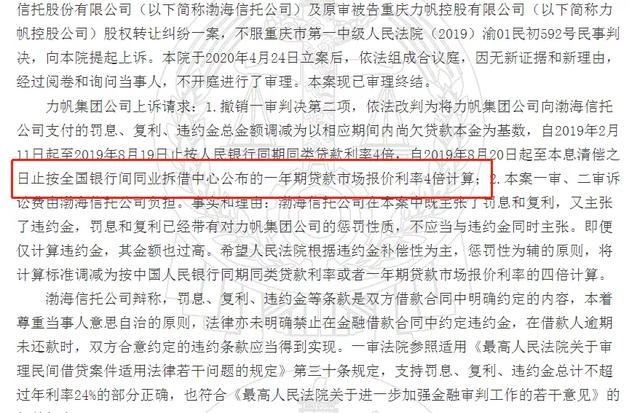

裁判文书网上的大量案例显示,法院支持的利率,是按全国银行间同业拆借中心公布的一年期贷款市场报价利率四倍来计算。

消金界了解到,目前已经有头部互联网平台逐步对年化24%以上的客群分层,并尝试“将24%以上的客群调下来一批”。

捷信最新一期资产证券化的资料显示,其入池资产的加权平均贷款年利率为20.11%。

此外,根据资料,最新入池资产的加权平均贷款月度内部收益率为1.68%;而早在2016年发行第一期个人消费贷款资产证券化时,这一数字为X%(想知道具体数值,请关注“消金界”,后台回复“内部收益率”)。

监管的趋严,利率的调整,流量、催收成本的上升,这些都在压缩消费金融公司的生存空间。

03

从业者:拥抱良性循环

几家欢喜几家愁。新的政策调整,对应着新的游戏规则。

对于从业者而言,他们关心的无非两点:承担多大风险、以及获得多少利润。在消费金融的草莽时代,很多机构通过高利率覆盖高风险。如今,这一玩法变了。

首先,利率的下行导致金融机构集中服务优质客群,加剧了客群之间的竞争。

以南京银行为例,其内部拥有“你好e贷”与“薪梦享”两款消费信贷产品,后者作为消费金融部门运营的产品,年化利率最低10.8%。

来自其消费金融部门的人士表示,“我们不喜欢‘你好e贷’,两个产品之间会产生竞争”。未来,消费金融公司和银行客群将会出现部分重叠,因此考验消金公司的精细化运营能力。

其次,利率下行将倒逼金融机构压降运营成本、获客成本和风险成本,提升数字化获客、数字化运营和数字化风控能力,进而加快行业的优胜劣汰。

而过去依靠线下的“重资产”发展模式,可能会面临展业困难。近期某持牌消费金融公司要“裁撤线下团队”的言论,似乎也验证了这一观点。

此外,该政策影响最大的当属助贷机构。在一些银行和消金公司和融资担保公司或AMC合作的案例中,通常银行、消金公司收取24%以内的固定收益,其余则都由担保公司收取。比如分期乐、人人贷等机构,都采用了这种合作模式。

消金界了解到,某消费金融公司和助贷平台合作,助贷机构收取的分润费为实收利息的30%。未来这部分成本将进一步压缩。

利率下行的背后,也隐藏着一些其他的“雷”。

“拿房抵市场来看,如果房价不继续上涨,逾期率还是会持续上涨。2016年银行的抵押成数大概在6成左右,很多客户到期还不上钱,就会选择利率较高的信托,能给到抵押成数7成。但是这次利率触底,银行的抵押成数基本跟其他资金抵押成数持平,甚至还要高,所以很大可能再过三年之后,又将爆发大规模逾期。”

大部分从业者向消金界表示,从社会管理和稳定的角度来说,他们拥护这种良性循环。

“我们并不担心利率调整,”就职于某持牌机构的小杨表示。不良出清后,行业将迎来规范发展。届时,消费金融会更好地帮助“穷人”。