还在纠结房贷选不选LPR浮动利率模式吗?国家已经给出明确信号了

距离8月31日——房贷利率选择之前的固定利率模式或新的LPR浮动利率模式的最后截止日期——越来越近了。而有些银行,规定还不太一样。例如,民生银行规定7月15号之前还没做出选择的,将默认同意选择LPR浮动利率模式。你还在犹豫到底该怎么做出抉择吗?大可不必纠结,建议选LPR浮动利率。

如果选固定利率模式,以后无论利率涨跌都和你没有任何关系。如果选LPR浮动利率模式,以后还房贷的利息就直接跟LPR浮动利率挂钩了。选择LPR利率模式能在市场利率下行的时候,帮你减轻负担,少还些贷款。LPR浮动利率在今后数年里继续走低是大概率事件,这一点我们从中央的宏观政策方面可以看得出。

2017年6月17日,李克强总理召开国常会,透露出重要信息:通过引导利率下行、发放优惠利率贷款、实施贷款延期还本付息、减少银行收费等政策,推动金融系统全年向企业合理让利1.5万亿元。

这说明国家在引导利率下行方面迈出了实质性一步。今后利率走低将是大概率事件。其实我们从之前中央会议内容和央行人士的讲话也能看出,国家确实把引导利率下行纳入了日程表。

据悉,多位监管人士2月27日在国务院联防联控机制新闻发布会上表示,下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。中共中央政治局3月27日召开会议指出,要引导贷款市场利率下行,保持流动性合理充裕。

从世界范围内来看,利率下行也是普遍现象。目前美国是接近0的利率,日本和欧洲都在部分领域实施负利率。其实,全世界的发达国家普遍都是低利率,发展中国家利率稍高一些。发展中国家在保持高增长的时候,一般利率也会高一些。中国目前已经是世界第二大经济体,以前两位数的经济增长率以后很难再现了。当经济下行或增速减缓时,降息是全世界央行的准则。

所以,无论从国家宏观政策,还是一个国家发展过程中来看,利率走低都将是大概率事件。如果你相信今后利率会走低,那就房贷利率选LPR模式吧。

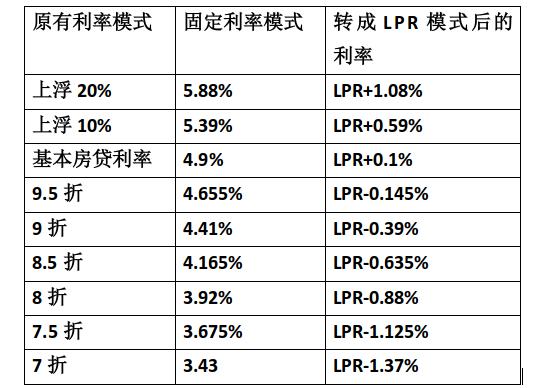

选择LPR利率后,房贷利率怎么计算呢,可能还有一些人没有搞明白。我们先熟悉下面两个计算公式。

选择LPR后的房贷利率=LPR+固定值。固定值=当前房贷利率-4.8%(4.8%是2019年12月的LPR利率值,也是目前国家给出的参考值)

我们假设你当前的房贷利率是4.9%。那么固定值=4.9%-4.8%=0.1%。如果选择LPR利率,你今后的房贷利率=LPR+0.1%。以后一直按这种算法,固定值0.1%是不会变的。我们假设2025年LPR浮动利率为3%,那么你还房贷的利率就是3.1%。

为了省事,我按照当前常见的几个利率做了个表,可以根据自己目前的房贷利率,参考下面的表格换算LPR利率。

房贷利率转换表

结语:中央宏观政策支持利率下行,已给出明确信号,距离8月31日做LPR转换的最后期限越来越近,其实大可不必犹豫,建议大家选择LPR利率。也许有人目前是7折的利率,担心今后利率上涨,感觉现在的利率也不高,认为没必要转。有没有想过,万一今后的LPR值跌到1.37%,那就不用还利息了。梦想还是要有的,万一实现了呢?