大爷大妈被骗申请医美分期,被催收后懵了:这笔钱需要还?

“目前我们已经不向学生放款了,”某医院经理称,“事实上,不光是我们,整个行业风控机制都在加强,每年总有几个申请人,因为征信等原因,放款被拒。”

这只是医美分期平台洗盘的冰山一角。经历了2016、2017年草莽般跑马圈地的阶段后,医美分期市场于2018年开始趋于理性。

相关数据显示,截止2018年底,医美分期平台数量已降至30余家。

“以前一个月至少有二三十单都是靠分期的,上个月就6单。”一美容院股东表示。

那么,历经了大浪淘沙后的医美平台中,其贷款利率、额度、风控体系是怎样的,存活状况又如何呢?

在3·15消费者权益日到来之际,消金界从机构、资金方和C端借贷用户三方,来聊一聊这一行业的“避坑指南”。

一切从获客开始

这一行业,主要有三种获客方式。

第一种是贷款平台与线下医疗机构合作,通过线下医疗机构获客,为用户提供贷款支持。简单说就是,用户做医美项目时,如果碰到一时难以支付费用等情况,可以向与该医疗机构合作的医美分期平台贷款。

这种医美分期产品,主要有百度有钱花、小牛分期、易美键、么么钱包、买单侠的星计划等。

数据来源:【维度】数据小组

第二种是医美平台本身是第三方平台,以中介的角色为医疗机构介绍用户,俗称“导流”。第三方平台作为“中介”,其本身不具有医疗条件也不具备放贷的资质,他们将医疗机构对应的医美项目放在平台上展示,以吸引求美者。

求美者通过“中介”平台来筛选医疗机构、医疗项目后,线下与医疗机构进行医疗或分期等方面的沟通。这种模式的平台有新氧、悦美、美黛拉、美分期、丽分期等。

这里简单说明新氧和悦美是如何与蚂蚁花呗展开合作的。用户首先需在支付宝中开通花呗分期功能,预约金(首笔款项)支付成功后,在该页面选择花呗进行支付,之后按时在支付宝中完成还款即可,贷款期限、额度、利息,均与支付宝相同。

数据来源:【维度】数据小组

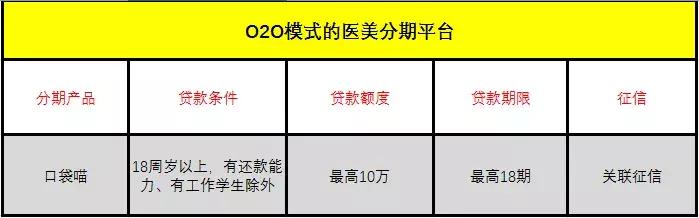

第三种模式即O2O模式下的医美分期平台,它们综合了贷款机构与中介机构的特性,既拥有自己的分期产品,又汇集了多家医疗机构。用户可以在该平台筛选心仪的医疗机构,一键下单选择医美分期后,直接去线下医疗机构享受医美服务。

其中口袋喵就属于这类。

数据来源:【维度】数据小组

小心高利率

不少爱美人士面对高昂的医美费用时,常常会有囊中羞涩般尴尬,医美分期确实能在一定程度上缓解问题,受到用户青睐。为了争取用户,不少平台经常打出超低利率口号。

但事实真是如此吗?消金界获悉,一家号称坐拥超低额利率的医美分期平台,实际利率却高的吓人。

某用户在百度知道发帖求助,脸贷借了2万元,实际到手却只有1.2万元。但仍然要按照2万元本金还款,虽然号称利率较低、但加上“手续费”等杂七杂八的费用,一年下来光利息就要还8800元。

经计算后的贷款实际利率竟达到554.17%,远超国家36%贷款利率这条红线,是名副其实的高利贷型产品。

一位从业者称,在医美分期刚盛行时,隐形的高利率较为常见。在2017年底监管出台整改措施后,行业经历了一场大洗礼。但多数医美分期产品仍旧打着“擦边球”,他们号称0首付、0利率、且授信额度较高。许多不知情的用户,即便资金充裕,足够一次性付清款项,为了手头健康的现金流,还是选择分期付款。

还款时,用户却被平台告知,每月都需要缴纳一笔价值不菲的“手续费”,这其实是一种变相的“医美分期高利贷”产品。

另外,很多医美分期平台都提供相应的保险服务,比如易美健、么么钱包、悦美、美分期、丽分期等。

需要消费者注意的是,很多保险保期只有一个月,而不少整容项目问题爆发是在半年,甚至一两年后,其实并不能切实保障消费者利益。

而且,很多保险保的要么是重大医疗事故,要么是意外,对整容纠纷最多的整容效果方面的保障少之又少。用户切不可因为有保险,就觉得万无一失了。

伪造数据骗资金

在很多投资人眼里,医美分期是一块散发着诱人香味的“香呗呗”赛道。

一位投资了医美分期的投资人就曾得意洋洋地表示,医美行业几乎没有套现的可能。“场景越独立、风险越容易识别,3C产品可以直接拿去贩卖,而打进身体的美容针,你总不能抽出来再去卖吧。”

可惜的是,他低估了人性的欲望,医美分期平台为了寻求资金端、投资机构的支持,以获得融资极速扩大,竟和医院、骗贷者同流合污,炮制虚假数据给机构方展示。

2016、2017年,医美的草莽阶段,也是中介们最为猖獗的两年。他们最为常见的套路是,从农村这些信用空白地区,拉上一批“白户”人群,去医院骗贷。打的口号是——“北京免费一日游,包吃包住,返还1万元。”

抱着占便宜心理的大妈大爷们,被拉到医院后,简单填写分期平台的申请单、在手术台上假装拍几张照片后,就能喜滋滋地领走数万元。殊不知以其信用为基础,所申请的一笔笔医美贷款,让中介们赚的彭满钵满。更有人号称,依此做法“月入数十万”。

“毕竟太好赚钱,只要拉来人,就能赚钱。”该中介曾如是对媒体表示。

医院在此产业链中当然也是帮凶,没有他们的默许,中介们要如何伪造虚拟手术照片?一般他们和中介55分成。

“只要能拉来客源,其实他们不在乎你是不是骗贷的,毕竟利益是实打实的。”某业内从业者如是表示。很多中小医院就是靠这种方法“起死回生”。

中介和医院是既得利益方,而被骗用户和分期平台则是毫无疑问的受害者。大爷大妈面对气势汹汹的催收者们时,不无疑虑地表示:怎么,这笔钱还需要还?

如果说大爷大妈的被骗属于不知者无罪,那分期平台就显得有些“周瑜打黄盖——一个愿打、一个愿挨了”。

中介们请平台的风控负责人、或者市场负责人吃个饭、返些点,就能让他们睁一只眼、闭一只眼。

当然其实这些人也不仅仅是看重这些蝇头小利,他们更多考量的还是业绩增长,就算这个平台因坏账率过高而死亡,凭借“傲人业绩”,比如一个月内获取数千名医美增长客户(其实这些增长都是中介骗贷所为),去其他平台也能得到一份位高权重、薪水不错的职位。

真正受损的是投资人和为平台注资的资金方。

他们被极速冲量后的数据吸引而来,却只能看着因坏账率过高而无法回收的资金发愁,最终只能白白蒙受损失。

据行业人士称,在历经几轮的淘汰,目前的医美分期行业已大有改观。

据消金界了解,目前分期平台们加强了风控措施,不光对贷款者身份、年龄、职业有了明确限制,他们还会爬取申请人一系列网络数据,以确定他们是有真实贷款需求,所以申请被拒变得多了起来。

总的来说,对于C端用户而言,消费时要尽可能选择有公信力、知名度的大平台,而对于资金提供端,也不能被分期平台傲人的数据冲昏了头脑,一定要根据数据背后的真实性、结合该平台风控能力在做出选择。

互联网流量式玩法,真的不适合互金这个行当,在这里用户增长固然是核心,但风控才是王道。医美分期行业的变迁,就是最好的证明。