投诉、出国打工、以贷养贷......老哥们上岸的路还有多远

有需求的地方有就有市场,虽然监管三令五申,但现金贷依然屡禁不止。不仅如此,部分现金贷转战地下后,还延伸出一种新的形态——超利贷。

经过现金贷几年的渗透,多头借贷已经成为常态,越来越多的人挣扎在债务的泥潭中,“上岸”成了老哥们新的话题。在消金行业里,所谓的上岸,就是指结束借贷生活。

协助老哥们上岸,似乎也顺势成为现金贷行业一个新的风口。但遗憾的是,目前市场上真正能协助老哥们上岸的机构寥寥无几。

“这种方法的成功率是100%,”刘海阳告诉消金社,“现在市面上已经有机构,采用这种方法帮助老哥们上岸。”

刘海阳是一位现金贷行业的从业者,而他所谓的上岸的方法,其实就是通过法律的途径维护自己的权益。

上岸的套路

在老哥们的认知中,上岸其实分为两类,一种是强制上岸,还有一种是真正的上岸。这两种上岸方式,最大的区别在于是否彻底结清了债务。

强制上岸,其实是一种单方面的上岸,是指借款者放弃还款意愿,并通过各种方式逃避催收,单方面强制结束借贷生活,回归到正常的生活中。

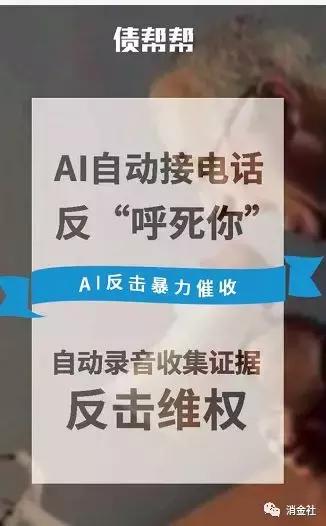

在一些“反催收”和“强制上岸”的QQ群中,每天都有人推荐或者兜售拦截催收的工具。

其中,债帮帮的一款“AI反击暴力催收”的工具中介绍到,申请使用这款工具,可以实现AI自动接电话并全程录音,不仅可以方便取证和投诉维权,还不会错过家人的电话。

图片来源于老哥上岸群

但是,值得注意的是,强制上岸的风险很大。

在借款者失联的情况下,催收的对象会转向借款者通讯录中的亲朋好友,而一旦逾期期数过长,借款平台还可能将债权转让或外包给第三方催收机构,面临更大的被催收压力。不仅如此,强制上岸还可能造成征信污点。

而真正的上岸,是指结清所有借款,彻底与提供借款的平台解除债务关系。

市面上,此类的工具也有很多。以债见为例,就是以债务管家的身份管理客户的债务,分析客户债务情况,为客户提供还款建议,让客户更加系统地了解自己的债务走势。

但实际上,这些工具在协助上岸的过程中收效甚微,甚至有的还把希望上岸的老哥们拉向更深的深渊中。

消金社按照债帮帮“AI反击暴力催收”工具的指引,使用手机号注册了该工具,但注册完成后才发现其实质上是一个贷款超市,里面陈列了各种各样的贷款产品。

图片截自“AI反击暴力催收”主页

李倩,是笔者在去年底结识的一个女生,她也是帮老哥们上岸的,但她帮助的群体比较特殊,主要是针对在校大学生。李倩说:“存在多头借贷的学生在其他网贷平台眼里可能是炸弹,但是在我眼里却是香饽饽。”

李倩告诉消金社,她提供援助的方式主要有两种,一种是提供网贷培训,还有一种是提供垫付贷款。拜师费和贷款手续费,就是李倩的主要收入来源。

存在多头借贷的学生,大多见识过网贷的暴利,李倩认为这是她能够成功收取拜师费最有力的武器。李倩说,她收取的拜师费是888元,并为学生提供网贷下款技术、网贷客户获取和维护等课程,学生学成后就可以充当贷款中介,并用赚取的贷款手续费偿还自己的贷款。

她透露,贷款手续费通常是下款额度的10%-15%。

在李倩的朋友圈里,还会更新贷款口子信息,这些口子额度大多在1000元左右,借款周期也是一周左右,但强调只要有学信网的学籍信息就可以申请。而这种上岸服务,其实就是诱导以贷养贷。

在提供帮助老哥们上岸的机构中,除了提供以上几种上岸服务外,还有机构以提供工作的方式协助老哥们上岸。

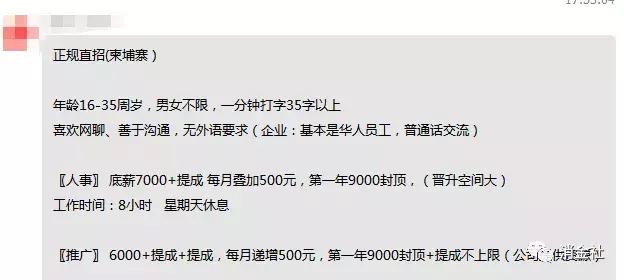

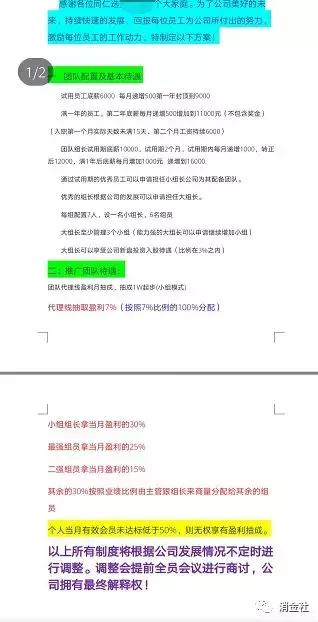

在一个老哥上岸的QQ群中,一个叫张蕊的女生异常活跃,基本上每隔五分钟,她就会发布一次招聘信息。张蕊提供的工作在柬埔寨,她对应聘者的要求很低,“年龄在16-35岁,一分钟打字35以上”。

据张蕊介绍,招聘的主要有人事和推广两个职位,应聘者只需要办理护照,机票和签证都由公司垫付。如果做完半年的话,这笔钱由公司承担,如果干不到半年则需要向公司赔付这笔钱。在工作期间,公司还会提供8人的免费宿舍。

张蕊透露,公司是做菠菜(博彩)的,做推广的话会赚多一点。张蕊提供给消金社的推广岗位“待遇计划”显示,每组配备七人,设一名小组长,按能力分管理等级,每月的工资9000-16000元不等,推广提成15%-30%不等。

图片由张蕊提供

而这些老哥们出海后的日子,其实并没有招聘启事里写的那么好。此前有媒体了解到,一些公司会把逃跑的老哥们关到小黑屋里驯服,还有的被骗到柬埔寨后,遭遇经济纠纷、证件扣押、非法拘禁甚至人身伤害等问题。

对于大多数想上岸的老哥们来说,他们没有太多的选择。求助上岸机构成了他们的希望,但同时也将收割自己的镰刀交给了这些机构。

不全是老赖

没有按照约定还款的借款人群中,有的可能是没有还款意愿,有的可能是没有还款能力,也有的可能是两种能力都缺失了。

其中,“没有还款意愿”以及“既没有还款意愿,也没有还款能力的”,就是我们常说的老赖,而他们所谓的上岸,其实就是强制上岸。

其中也有部分是通过结清借款的方式上岸,但他们结清的途径并不是还款,而是胁迫或者欺诈。

普罗米风控研究院资深研究员王深透露,物以类聚,人以群分,如果用户关联的群体中,有多个关系都具有老赖的特征,那么就会判断这个人的出借风险就会高很多。

王深坦言,他曾经就接触过一个老赖胁迫借贷平台的案例,“当时有一个老赖在跟借贷平台的客服沟通的过程中,以举报非法平台、投诉来进行威胁,从而达到不还款的目的。”

王深还给消金社分享了一个委外催收公司遇到的反催收的故事。他说,当时有一个客户借款到期,但是该客户的电话一直处于关机状态,第三方催收人员无法跟其取得联系。不过后来电话还是接通了,但是接听者告诉催收人员,他不是借款人本人,而是亲戚。

当催收人员问及借款人本人的情况时,这位自称是亲戚的人反馈借款人已经去世,而且还给催收人员发送了死亡证明。“后来通过多方识别发现,这位接听者就是借款人本人,死亡证明也是伪造的。”王深告诉消金社。

而没有按照约定还款的群体,其实不全是老赖,其中还包括一部分有还款意愿,但是没有还款能力的群体。

王亮,今年24岁,刚刚毕业两年的他,已经背负了13万的债务。但是他激动地告诉消金社,自己马上就要回归到正常的生活中了,因为他已经向家人坦白,而且家人已经帮忙偿还了大部分的债务,现在还剩2万就可以全部还清了。

说起自己的借贷经历,王亮无比的后悔,他的债务起源于一部小小的手机,而最终却成了让他偏离正常的生活轨道,压得他喘不过气,甚至差点夺走他生命的恶魔。

在分期手机尝到“甜头”之后,王亮在没有钱的时候首先就会想到套现。他告诉消金社,最开始的时候就是手机分期套现,后来慢慢的就接触到了信用卡和网贷了,但自己平常的工资又比较低,就陷入了借新还旧的怪圈中。

王亮每个月的工资是5000元,但平常只发2000元的生活费,到年底的时候才会结剩余工资。

他说,当初借的时候没有概念,到了还的时候头都要炸了,其实最开始分期手机逾期让家人知道了,家里人也帮忙还上了,并嘱咐不要再借。但是,经不住诱惑的王亮,还是再次和朋友一起走上了网贷的道路。

在寻求了多条上岸道路后,王亮最后还是决定跟家人坦白,“什么上岸的机构都是骗人的,我也是没办法了才找家里,和家里说少一点,自己也承担一点,”王亮还反复强调,“一定不能再借了。”

2018年6月份,一家帮人上岸的公司“债缓还”选取28669个上岸人群样本,并据此发布过一份关于债务援助用户特征的分析报告。

该报告显示,这些上岸人群借款的主要原因是创业失败和偿还赌债,而其次是个人消费。再把样本群体细分后发现,在校或者毕业一年内的学生借款的主要原因是过度消费,社会人员借款的主要原因是偿还赌债,创业者们借款的主要原因则是创业失败。

从借款原因上来看,这些人似乎不值得同情,但是这份报告中上岸人群的特征显示,这些人中的大多数清楚自己的财务和债务状况,沟通顺畅,也有还款意愿。

时隔一年,债缓还的CEO李易阳在接受媒体访问的时候,他对上岸的态度不如之前乐观。成立一年多的债缓还的用户中,成功上岸的仅有两人。李易阳认为这个群体中的大多数人,身上都有劣根性,实在“救不动”。

李易阳当时透露,债缓还已萌生转型之意,考虑做“工作介绍”的平台。

相对于最开始通过劝导或提供贷款协助上岸,现在债缓还已经将协助上岸的工作重心放到了“介绍工作”上。债缓还微信公众号显示,现在其援助的方式主要包括“海外劳务派遣”和“安心找工作”两种。

但即便如此,在寻求上岸机会的老哥中,还有一些跟王亮一样的人。对于他们来说,一边是上岸回归正常生活,一边是自甘堕落沦为老赖。他们需要一个真正有效的上岸途径,帮助他们脱离困境。

法律,可能是上岸最有力的武器

对于有还款意愿的人来说,上岸最大的障碍是什么?

观察第三方投诉网站或者上岸群中交流信息不难发现,对于借贷平台的控诉都集中在三个方面:高利率、砍头息和暴力催收。概括来看,其实就是借贷成本高和被催收压力大。而对于这两方面的内容,法律中早有明确的规定。

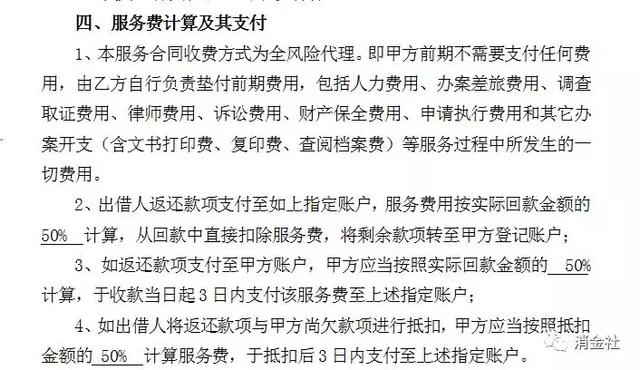

两个月前成立的维金网,是一家号称通过法律的途径协助上岸的机构。消金社从维金网的客服处了解到,维金网目前协助维权的方式主要是通过合作的律所发送律师函等方式,帮助借款人要回砍头息以及超过36%的利息。

客服给消金社提供了一套共计五份合同,合同中约定借款人在维权期间不需要支付任何费用,全部费用由维金网垫付,维权成功后,借款人需要支付返还款项的50%作为服务费。

图片截自维金网客服提供的合同

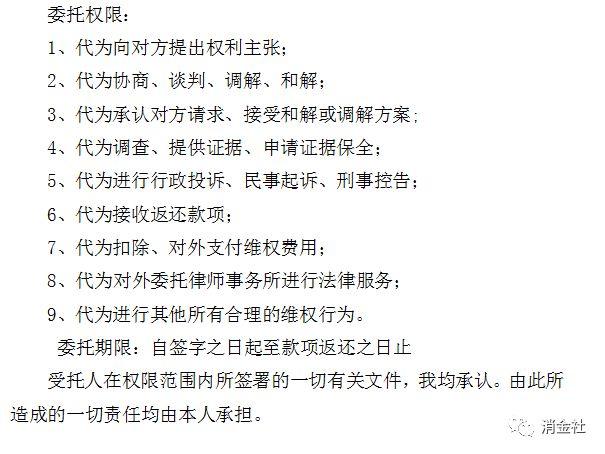

合同中约定的委托权限共有9项,包括代为协商、谈判、调节、和解,代为进行行政投诉、民事起诉、刑事控告,代为接收返还款项等。合同中显示,维金网合作的律所是北京炜衡(温州)律师事务所,该律所成立于2018年。

图片截自维金网客服提供的合同

维金网的客服说:“维权主要分为两种,一种是分期,还有一种714。如果是分期平台的话,必须全部结清才能维权,如果是714的话,已经结清、展期和续期的部分都可以维权,但是逾期的不行。”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

中国银行法学研究会理事肖飒律师向消金社表示,根据这条规定,如果已经支付了超过36%年利率的利息,那么对于超过36%年利率的部分的要回,是可以得到法院支持的。

上海汇筠律师事务所合伙人徐国兴律师告诉消金社,民间借贷司法解释规定,年利率超过36%的利息约定是无效的,且砍头息这种预先在本金中扣除利息的情况,本金直接按照借款人实际收到的借款认定。“所以有法律的支持,包括砍头息在内的超过年利率36%以上的利息都是可以主张要回的。”

行业资深从业者刘海阳透露,通过这种方式维权成功的概率很高,可以达到100%。他说,通过律所谈判之外,向工商管理部门投诉,或者直接投诉支付通道来维权的成功率也很高。

据了解,2018年央行给第三方支付机构开出的罚单数量多达127张,其中有105中都涉罚金,累计违规罚金及罚没总额已经超过2亿元,是上一年罚额的近7倍。

央行对第三方支付渠道的严监管,给真正想要上岸的借款人提供了机会,但也容易让老赖群体钻空子。刘海阳说,第三方支付通道被投诉的多了,不仅会面临罚款,还面临被注销支付牌照的风险。

而另一方面,相关部门对催收方面的管控力度也逐渐加大。

近几个月以来,新一轮针对暴利催收的强监管已经开始,全国各地多家催收或者大数据公司相继被查封。据相关人士透露,这些公司被查封都与“非正常催收”有关,而所谓的“非正常催收”包括威胁上门催收、PS图片伪造律师证、伪造征信报告、威胁、辱骂及恐吓等“软暴力”手段来折磨借款人。

徐国兴律师告诉消金社,首先,任何有关暴力的催收行为肯定都是违法的,例如殴打、拘禁等人身伤害或限制自由的犯罪行为,但目前最高院、最高检、公安部、司法部对于软暴力也联合出台了意见,对软暴力有了较为详细的规定,比如播放哀乐、摆放花圈、泼洒污物、断水断电等此类软暴力行为。

他还指出,《意见》还规定了使用信息网络或通讯工具也有可能被认定为软暴力,触犯刑法。“在电话催收短信催收的过程中,言辞中包含威胁或是强迫,或是无视正常作息规律频繁进行催收进而影响到了正常生活的,都可能会被认定为软暴力。”

肖飒律师补充道,结合目前我国法律法规以及各个地方的实施细则,催收行为违反禁止性规定,或者对被催收人员生产生活造成重大影响的,都容易触及法律红线。

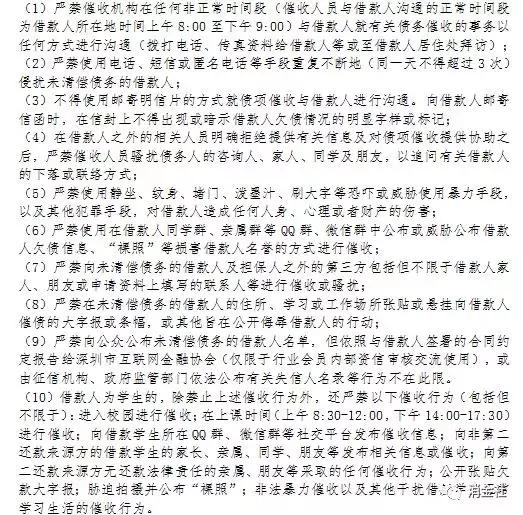

她列出深圳市互联网金融协会发布的《深圳市网络借贷信息中介机构催收行为规范》中的十条禁止性行为。包括严禁使用电话、短信或匿名电话等手段重复不断地侵扰未清偿债务的人,严禁向借款人家人、朋友或申请资料上填写的联系人等进行催收或骚扰等。

图片内容由肖飒律师提供

但是现阶段,通过法律途径来维权和上岸的借款人并不多,两位律师同时提到,这是因为通过法律途径维权的时间成本和费用成本都很高。徐国兴律师提到,还有就是取证困难问题,但这个需要个案讨论。

维金网的客服告诉消金社,在维金网维权的周期比较长,通常情况7天-6个月不等。在她的朋友圈里,经常会晒出一些借款人收到的退款截图,她告诉消金社已经有部分要回的案例。

业内人士告诉消金社,通过法律途径要回砍头息和年利率超出36%的利息,对于真正想要上岸的借款者们意义很大,可以减免很多不必要的开支。而且在这种情况下,他认为如果还有一份稳定高薪的工作,再与平台协商免息分期还款,就有机会上岸。

但同时,他对现在市面上的上岸机构的态度并不积极,而且还认为这种通过法律手段来减免相关费用,已经成为老赖们逃废债的武器,“很多反催收群中的‘前辈们’都介绍过这种类似的经验,他们是想强行赖掉,甚至连本金都赖掉。”

注:文中部分受访者为化名。