重庆协信旗下通融小贷息费收取被指超过法定利率的最高标准?

“别再借黑网贷了!来这里正规平台借你最高20万,年化利率最低6%起。”在社交软件上,类似贷款广告时常出现。不过,记者亲测发现,在宣称“正规”的口号背后,依然存在不少灰色地带。

记者尝试点击了一个名为“通融—大额信贷”的贷款弹窗广告,其宣称不下APP不刷脸最高借20万,最快1小时放款,最长可分96期。点开链接后,页面显示出资主体是重庆两江新区通融小额贷款有限公司(下称“通融小贷”)。

不过,随后向记者来电联系办理贷款的业务员却自称是一家上海公司“信审中心”的员工,帮记者匹配的资方是北京银行。对于广告页面显示的出资方通融小贷,该业务员称并不知晓。“我们好比是用户和机构之间的桥梁,目前只做银行的信用贷款和抵押贷款,小贷公司和网贷不做的。”

上述助贷公司如何获知记者的用户信息?助贷公司借用通融小贷的名义在网络平台中进行营销获客,这样的展业方式是否合规?通融小贷是否知悉?就相关问题记者致电通融小贷公司。相关人士表示,“不清楚公司是否在网络平台中发布广告”,将向公司内部核实后予以回复。截至发稿,记者尚未收到回复。

是被借名还是变相超范围经营?

据梳理,在社交软件上,记者共看到四个贷款弹窗广告,其详情页面均称出资主体是重庆两江新区通融小额贷款有限公司。且其中两个广告的发布名称明确提及通融小贷,分别是“通融—大额信贷”和“通融云贷”。“通融云贷”账号头像和通融小贷的公司图标高度雷同,极具迷惑性。

然而,向记者来电联系办理贷款的业务员所属的公司、实际放款机构和广告页面中所显示的信息完全不同。记者对这位业务员所提供的贷款服务提出质疑。此时,对方清楚地说出了记者此前填写的贷款信息,包括姓名、城市,甚至是提交申请的具体时间。

类似“挂羊头卖狗肉”现象并不是个例。例如,记者发现,另一个由“金公中心”发布的贷款弹窗广告宣称凭公积金最高借20万,年化利率最低6%。然而在记者点开链接后,页面却显示“公积金相关资料仅作为贷款服务验资证明,放贷路径与公积金账户无关。”

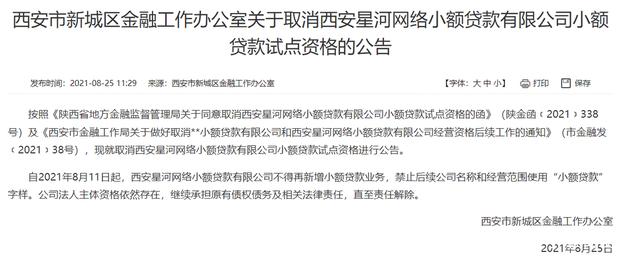

此外,广告称,放款资金由西安星河网络小额贷款有限公司提供。然而,记者查询发现,目前,西安星河网络小贷已被地方金融监管部门公告取消小额贷款经营资格,现更名为西安润来网络科技有限公司,并被列入经营异常名录。

对此,行业人士表示,网络平台中,贷款广告泛滥成灾。广告主体有银行、小贷、消金公司等,也有部分“助贷”平台自身没有金融牌照,却在推广页面中借用金融机构名义推销贷款,通过导流来牟利。

上述贷款业务员也直言,记者在社交平台看到贷款信息是其所在公司投放的揽客广告,广告的名称多样,但用户信息会全部汇聚到一个前端广告数据平台,由该公司统一受理。“通过平台服务推广的费用是2%(1万元到账后支付200元)。”

只是这样的获客和展业方式是否规范?可以看到,这些广告页面借用的均是小贷公司的名义。近年来,我国地方金融业态快速发展,在服务地区实体经济和中小企业融资方面发挥了重要作用。但部分机构内控机制不健全,发展定位产生偏差,存在一定的风险隐患,少数机构违法违规经营甚至从事非法金融活动。

对此,中国人民银行在2021年底发布《地方金融监督管理条例(草案征求意见稿)》(下称《征求意见稿》),首次明确了小额贷款公司、融资担保公司等7类地方金融组织的定义。同时将地方各类金融业态纳入统一监管框架,强化地方金融风险防范化解和处置。其中《条例》明确提出,地方金融组织应当坚持服务本地原则,在地方金融监督管理部门批准的区域范围内经营业务,原则上不得跨省级行政区域开展业务。违规展业的,将由住所地地方金融监管局没收违法所得,并处违法所得1倍到10倍罚款;没有违法所得或者违法所得不足50万元,处50万到500万元罚款。

据悉,上文提及的重庆两江新区通融小额贷款有限公司是一家全国性互联网小贷公司。公开资料显示,通融小贷成立于2012年12月20日,法定代表人为吴佑麟,注册资本为3亿元。不过,记者注意到,工商信息经营范围一栏显示,通融小贷的自营贷款仅可“通过市金融办核准和备案的网络平台在全国范围内开展”。

通融小贷方面向记者表示,该公司目前仅有官网和官方微信公众号,没有上线官方APP。那么若是助贷公司借用通融小贷的名义在网络平台中进行营销获客,通融小贷是否知悉?若不是借用而是合作关系,通融小贷通过社交软件发布上述贷款广告前是否有“通过市金融办核准和备案”?就相关问题记者致电通融小贷公司。相关人士表示,“不清楚公司是否在网络平台中发布广告”,将向公司内部核实后予以回复。截至发稿,记者尚未收到回复。

息费收取问题受质疑

实际上,相比其他被借名的小众地方小贷公司,通融小贷作为一家成立于2012年的老牌小贷公司,在行业的知名度不小。

官网信息显示,通融小贷是重庆协信控股(集团)有限公司的全资控股子公司。而协信集团创始于1994年6月,现已成为一家从事精品住宅开发、城市商业综合运营、产业地产开发与物业管理的全国性的大型现代化企业集团,总资产近452亿元。业务包括协信金融平台、协信科技平台和协信不动产。

不过,近年来这位中国最早一批做地产的“老大哥”却江河日下。2019年,协信开始传出“资金链断裂”的传闻。去年,协信集团旗下的核心资产协信远创公司正式宣告破产重组。据悉,协信远创公司于2021 年3 月9日首次违约,随后5支债券陆续发生违约。重庆市第五中级人民法院于2021 年7 月发布公告称,协信远创被申请破产。12月10日,据重庆破产法庭信息,协信远创正式启动了重整投资人的招募。

从目前披露的裁判文书信息看,通融小贷涉及房抵贷的业务不少。且法院在审理时发现,通融小贷在房抵贷展业过程中,存在额外收费、约定利率过高的情况。

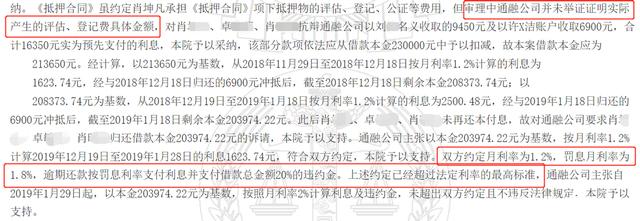

例如,成都市武侯区人民法院发布的(2020)川0107民初7677号裁判文书显示,2018年11月29日,通融小贷(甲方)与肖某某等三人(乙方)签订《借款协议》,主要约定:乙方向甲方借款23万元;借款期限为2个月;月利率1.2%,按月付息,一次性还本;乙方未按时还款,甲方有权按罚息利率按日计收利息,罚息利率按月利率1.2%的基础上加收50%确定;除支付上述费用外,甲方有权要求乙方支付借款利息至乙方还清所有本息时止,并要求乙方承担借款总金额20%的违约金。同日,通融小贷与肖某某签订《抵押合同》,约定乙方以位于成都市龙泉驿区龙泉××路××号××号房屋为前述《借款协议》项下债务提供抵押的担保。后肖某某未按合同约定按时足额偿还借款本息,通融小贷因此将其告上法庭。

审理中,通融小贷陈述,放款当日收取了利息6900元,并收取了上门调查资信能力、评估房屋、办理抵押等杂费2550元,合计9450元。借款人则指出通融小贷还额外收取了6900元的手续费。法院认为,通融小贷未举证证明实际产生的评估、登记费具体金额,对通融小贷收取的9450元及额外收取的6900元,合计16350元实为预先支付的利息,该部分款项依法应从借款本金23万元中予以扣减。

此外,法院认为,甲乙双方约定月利率为1.2%,罚息月利率为1.8%,逾期还款按罚息利率支付利息并支付借款总金额20%的违约金。“上述约定已经超过法定利率的最高标准。”在审理中,通融公司主动提出自2019年1月29日起,按照月利率2%计算利息及违约金。即年化利率24%。

记者了解到,目前国内针对持牌金融机构利率上限,没有专门法律法规,金融公司通常将2015年最高法规定的民间借贷司法保护上限24%或36%作为产品利率设计的参考标准。不过,近来随着监管的进一步收紧,金融公司的贷款利率上限正在逐渐压降,压力不小。

例如,2020年8月20日施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,将民间借贷的法定利率保护上限从原本的24%~36%直接降低至4倍LPR利率。2021年,多地监管部门向辖内消费金融公司进行窗口指导,要求将个人贷款产品年利率降至24%以内。2021年3月,央行发文要求所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。

记者意到,在民间借贷新规施行之后,在近期的司法判例中,通融小贷已主动降息。重庆市渝中区人民法院发布的(2020)渝0103民初29459号民事判决书显示,2018年6月,张某某向通融小贷申请贷款9.6万元,期限36个月,固定年利率13.44%。罚息的收取标准为在原贷款利率的基础上上浮50%,即年利率20.16%。张某某逾期后,在通过司法诉讼催收时,通融小贷公司的诉求是自2020年10月1日开始,以年利率15.4%计算罚息和复利。