马上消费金融“现金贷”年利率超36%红线 暴利链条亟待监管

“高额利息、暴力催收、向无收入人员放款……”这些被最高人民法院出台的民间借贷法规及行业规范中所不允许的条款,正在一些持牌消费金融公司肆意上演。近日,《财经》新媒体接到多位借款人爆料称,马上消费金融股份有限公司(下称“马上金融”)所推出的“现金贷”业务含各类服务费后折算综合年利率超过60%,远远高于行业和法律规定不得超过36%的标准。与此同时,一天数百次的电话骚扰等暴力催收,令借款人苦不堪言。

北京法律援助热线律师认为,马上金融的做法已经违反综合年利率超过36%的约定,以及各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款的规范,消费者可以通过法院起诉的方式来主张权利。

记者调查发现,造成马上金融铤而走险的原因,一方面是由于消费金融所覆盖的人群普遍缺乏专业的金融和法律知识,因此其在“现金贷”的年利率设计上较为隐蔽,一些服务费、逾期费等并不明晰,导致年化综合息费率超过国家规定的红线,消费者很容易被蒙蔽,即便发现不规范,维权难度也很大;另一方面,巨额的收益让马上金融不惜铤而走险。有关数据显示,马上金融2017年同比2016年净利润激增8759%,从一年净利润只有六百多万元的小公司迅速增长到净利润超五亿元的大公司。

“现金贷”高额利息、骚扰催收乱象丛生

近日,《财经》新媒体记者接到四川借款人张磊(化名)的爆料称,2017年7月,他在“马上金融”APP贷款8000元,然而到2018年11月需要还款总额高达15500元。按照约定,贷款分12期还完,每期还款额为887.67元,还款总额为10652.4元。截止今年7月,在已经归还马上金融“本金+逾期费+管理费等费用”共计约11000元情况下,仍有4500元逾期费需要继续还款。由于总还款金额几乎达到贷款额的两倍,这让他无法接受。

据了解,实际年化利率包括借款利率、平台手续费、第三方支付收取的费用及提现费等。记者粗略计算了一下,即使不算逾期费、管理费等,张磊在马上金融的年利率也达到了56%。而另有不愿意透露姓名的借款人向记者透露,今年在马上金融使用现金贷业务借款6500元,分9期还款,第一个月利息便高达300元,折算综合年化利率高达80%以上。

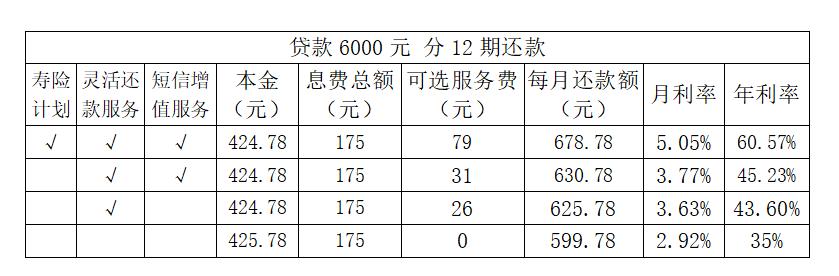

随后,《财经》新媒体记者调查时发现,以借款6000元分12期还款为例,包含各类服务每月需还贷款678.78元,折算贷款年利率约为60%。如果想使用提前还款功能,则必须开通灵活还款服务,每月需还款625.78元,折算对应综合年利率约为43%。

不同服务费组合还款明细

上述年利率均超过了规定的36%红线。事实上,早在2015年最高人民法院就出台了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称“规定”),明确了民间借贷年利率超过36%的利息约定无效。但由于当时规范的是民间借贷,而不适用金融监管部门批准设立的从事贷款业务的金融机构,这一法律被解读为持牌机构不在监管范围内。业内普遍认为,当时的持牌机构是专指银行,而不是持有消费金融牌照的金融公司。

然而到2017年12月1日,互联网金融风险专项整治工作领导小组办公室(中国人民银行金融市场司代章)和P2P网贷风险专项整治工作领导小组办公室(银监会普惠金融部代章)联合发布《关于规范整顿“现金贷”业务的通知》(下称“通知”),其中明确规定各类金融机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷的规定。该红头文件抄送国务院、工信部、发改委、最高人民法院等十几个部委。那么这就意味着,不管是民间借贷,还是持牌金融机构的“现金贷”利率均不得超过36%。

从上述两个案例及记者调查结果显示,马上金融的“现金贷”年利率均超过了行业规定不得超过36%的上限。除此之外,马上金融的“现金贷”产品“马上贷”及“安逸花”均存在不同程度违规。其中,马上贷(含服务费)最高年利率达到87.95%;安逸花(含服务费)年利率最高可达88.81%。

然而令人震惊的是,记者接到的投诉只是马上金融“现金贷”业务乱象中的冰山一角。在“21CN聚投诉”平台上,有关马上金融投诉共有6628件,涉及暴力催收、高利率等。其中,一些2018年投诉“现金贷”年利率超标案例,至今尚未解决。

与现金贷年利率明显超过国家规定不同的是,马上消费商品分期贷的利率更高。以记者获得的2018年8-10月份的调查数据显示,马上商品分期贷10个样本中折算年化综合息费率都超过了36%,而包含服务费最高年利率可达110.10%,其中小马花花包含服务费最高年利率甚至达到269.88%。

尽管消费商品分期贷的年利率上限还没有明确的法律规范,但业内人士认为,消费商品分期贷的年利率要低于现金贷的年利率。事实上,由于高额利息引起的消费商品贷纠纷时有发生,国家应出台明令的法律法规来规范整个消费金融市场,尤其是正在日益火爆的商品贷市场。

然而与高额利息同样遭消费者投诉的还包括暴力、骚扰催收。张磊向记者介绍,马上金融多次电话骚扰自己及其家人和朋友,最多一天手机显示有高达240条未接来电,这让他一直处于恐慌状态中。

记者注意到,马上金融外包催款人员采取电话骚扰、威胁等暴力催收的情况不胜枚举。借款人蒋女士称,马上金融外包催款人员盗取其发布于微信朋友圈中的照片恶意修图威胁其还款。而陈先生表示,马上金融催款方联系其协商还款事宜,在告知催款方还款困难情况后,催收人员仍威胁道:“如不还款,会一直给你父母拨打骚扰电话。”

银监会和人民银行发布的《通知》明确指出各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

事实上,在记者调查中,除了上述问题外,马上金融仍向无收入的学生贷款。记者以自己是大学生想贷款为由咨询马上金融有关业务人员,其表示,为学生等无收入来源的人群提供分期付款是违规行为,不过若想贷到款可以在资料上随意填写实习工作单位,即可通过审批。当记者追问机构是否担心大学生无还款能力时,该人士表示,贷款都会录入到个人征信记录,学生也无法赖账。

高额利息、骚扰催收、向无收入学生贷款……等一系列规违乱象正在引起业界的关注。北京法律援助热线律师表示,马上金融作为中国银监会批准设立的金融机构,已违反有关法律规范,无论是机构还是个人,借贷年利率超过36%均是违法违规行为,借款人可以通过法律途径维权。

巧设收费名目蒙蔽消费者 缺乏法律知识维权难度大

近几年,随着互联网普及、消费升级和普惠金融的发展,现金贷和商品贷呈快速增长势头。然而与新兴行业快速发展不同的是,消费者对“现金贷”、“商品消费贷”的认知仍处于较低的水平上,缺乏防范及维权意识。

《财经》新媒体记者在调查中发现,发生现金贷纠纷的消费者多处于三四线城市地区,他们学历普遍较低,不仅没有相关的金融知识,甚至连基本的维权意识都没有。马上金融正是利用普通借款人对法律及金融知识的欠缺,使借款人在并不清楚服务费以及逾期费等情况下签署合同,合同一旦签订,维权将面临各种困难。

尽管银监会和人民银行发布《通知》已明确规定,各类机构应当遵守“了解你的客户”原则,充分保护金融消费者权益,不得以任何方式诱致借款人过度举债,陷入债务陷阱。此外,各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

但马上金融“现金贷”并未明确告知借款人贷款年利率、逾期处理、收费标准及各类服务费具体明细的情况下开展放贷业务。记者随后打开“马上金融”App,点击“我要借钱”进入借款界面。在贷款信息页面中,已默认开通寿险计划、灵活还款服务、短信增值服务,但均未告知具体收费标准,且在还款详情中亦没有显示年利率及各项服务费拆分明细。消费者如果没有点击关闭上述服务,所贷款项目的年利率均超过36%。

一位贷款业务公司内部人员告诉《财经》新媒体记者,非专业人员很多都不会计算利息,如果机构不告知具体利率,他们无法得知利息究竟有多高。无论是网贷平台还是金融机构,均有部分机构借助信息差敛财。在贷款时不会将本息拆分成明细给到借款人,并且利用借款人不懂合同规则等问题,改变合同内容,或增加减少合同内容等,借款人一旦签字,合同随即生效,等到借款人发现,即便吃亏也没有地方可以维权。

对于造成这些问题的原因,有关业内人士认为,一方面是借款人普遍缺乏金融知识,面对马上金融设立的各种名目的收费项目,不能准确核算细分项收费标准;另一方面与行业监管有关,尤其是作为新兴产业的商品消费贷,尽管高额利息不时被诟病,但监管力度仍显不足。

针对借款人维权难的问题,中消协副秘书长董祝礼表示,目前来看,消费者处于弱势状态,贷款形式复杂,如果有证据可以向主管部门反映。面对刚刚兴起不久的贷款、借款等消费贷款,消费者更应格外谨慎,提高维护权益能力。

董祝礼进一步表示,消费者应选择理性消费,特别注意寅吃卯粮的问题,面对宣传、噱头诱导消费时要特别小心,如果贷款应选择正规机构。此外,对于合同签订问题,消费者仍需要学习法律、金融知识,规避责任问题。虽然可能是在不知道的情况下签署合同,但合同一旦签订,维权将面临困境。面对新形势,在不学习、不了解的前提下,消费者应先不涉足,不能仅凭宣传便签署合同,这样容易出现权益无法保障的问题。

值得注意的是,在全国多起消费者起诉“现金贷”年利率超36%的案件中,法院均支持借款人权益。按照法律规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

有律师表示,《通知》作为规范性法律文件,其具有法律效力。通知下发于2017年12月1日,《规定》生效于2015年9月1日。即便规定出台在合同签署之后,有关当事人仍可以依据生效规定要求解决争议。不过《通知》之后,今年马上金融贷款年利率仍然超过红线,其做法违反了相关规定。

记者注意到,《规定》和《通知》对民间借贷和“现金贷”均做了规范,但对于新兴的消费商品贷并没有明确规定,这使得马上金融商品贷年利率居高不下。

不过,业内人士表示,法律一般都会滞后于行业发展,既然国家已经对民间借贷和“现金贷”做了规范,消费商品贷的年利率也不会听之任之,更不会置社会问题于不顾,未来监管有望趋严。

暴利背后铤而走险 监管亟待加强

那么面对国家监管的年利率红线以及暴利催收的规定,马上金融为何不惜铤而走险?调查中不难发现,巨额利润使整个链条的每一环都在短期内获得巨大的收益。

根据马上金融大股东重庆百货(600729.SH)发布的2017年业绩报显示,马上金融营收46.68亿元,净利润5.78亿元;而国泰君安发布《马上消费金融业务详解》显示,马上金融2016年营收3.47亿元,净利润652万元。马上金融2017的营业收入同比2016年增长了1245.24%,而净利润更是暴增了8759.89%。

值得注意的是,2018年上半年,马上金融营业收入41.07亿元、净利润为3.66亿元,远超去年的增速,这一业绩对重庆百货的贡献投资收益更是高达1.12亿元。而2017年马上金融为重庆百货贡献投资收益为1.78亿元。

这就不难理解,马上金融作为一家中国银监会批准设立的正规金融机构,在监管收紧的情况下,为何仍选择铤而走险。

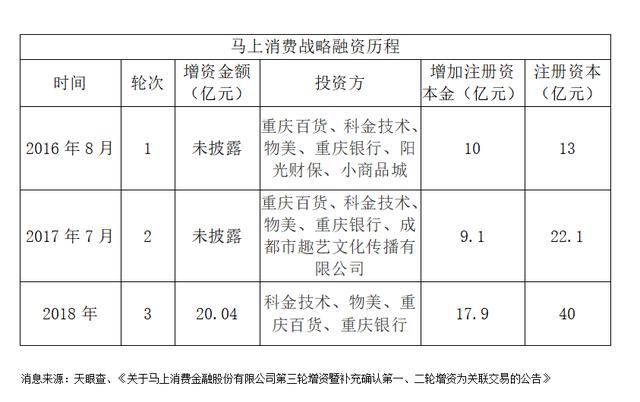

获得巨额利润的股东对马上金融的增资扩股也是不遗余力。公告显示,2016年8月,马上金融进行了第一轮增资,注册资本由3亿元增加至13亿元。2017年7月,第二轮增资,注册资本由13亿元增加至22.10亿元。2018年,马上金融第三轮增资20.04亿元,增加注册资本金17.90亿元。增资后注册资本金增至40亿元。其中,重庆百货出资6.34亿元,认购56570.6820万股。至此重庆百货持有马上金融124239.9170万股,占其股份总额的31.06%。

马上金融战略融资历程

截止第三轮融资前马上金融股权结构为,重庆百货大楼股份有限公司持股30.62%、北京中关村金科技术有限公司持股29.08%,物美控股集团有限公司持股17.02%,重庆银行股份有限公司投股15.31%,阳光财产保险股份有限公司持股1.63%,成都市趣艺文化传播有限公司持股1.36%。

在增资扩股的背后,大股东的业绩迅速增长。重庆百货2018年第一度报、半年报、第三季度报显示,其投资收益分别为9951.63万元、1.35亿元、2.12亿元,马上金融项目投资收益增加是其增长的主要原因。

如此暴利的背后是弱势的消费群体,针对高额利息问题,《财经》新媒体记者致电银监会和重庆银监局,均未得到明确的答复。尤其是重庆银监局建议记者通过司法途径解决,可以去法院起诉。

对此,有关业内人士表示,马上金融做为拿到中国银监会消费牌照的金融机构,对于市场推出的金融产品是否有备案?一旦出现违规现象到底应该有谁来监管?为何在国家和行业出台了相关规定后,依然屡碰红线?这是否需要监管部门应该从源头上进行规范约束,而不是遇到纠纷就让消费者去法院解决?

不过也有业内人士认为,消费金融行业的快速发展对于消费升级以及提高低收入人群生活水平有着很好促进作用,但并不意味着国家对一些违规的问题视而不见,尤其是侵犯弱势消费群体利益的行为更是不能容忍。从《规定》和《通知》的发布出台,就能看出国家在监管方面的决心。如何在保证行业健康快速发展的同时,加强行业严管,从而避免暴利背后的违规行为,才是真正促进行业良性发展的关键。