马上消金被通报:利率高至36%,催收支出占比超五成

马上消金被通报:利率高至36%,催收支出占比超五成,“消金第一股”或生变?

图片来源于网络

6月15日,银保监会消费者权益保护局发布通报称,马上消费金融公司存在营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管控不严、联合贷款管理不到位、不合规催收、消费者权益保护体制机制不完善等问题,侵害了消费者相关权益。

图片截取自银保监会官网

对于以上通报情况,马上消金方面回应称,公司高度重视,已第一时间成立了专项整改工作小组,目前公司已基本完成相关问题的整改工作,并继续在监管部门的指导下持续优化完善消费者权益保护工作,防止类似问题再次发生。

“超低利率”实际高至36%

《通报》指出,马上消金“安逸花”APP宣传存在夸大误导,首页有“超低利率”的宣传表述,而实际贷款年利率在却在7.2%-36%之间;“极速放款权益”弹窗显示“免费领取”,点击则将消费者导入联合贷款审贷流程。

此外,在消费分期及贷款方面,安逸花APP还存在告知义务履行不充分问题。其“小马花花”卡的消费自动分期内容体现在服务协议中,需消费者点击协议条款才能看到,而没有单独醒目的提示。

在联合贷申贷流程中,安逸花APP未向借款人明确告知提供信用保证保险或担保的合作机构、联合贷款合作银行,未充分告知涉及个人贷款保证保险的各项信息。

《通报》以某笔安逸花APP借款测试为例,该笔贷款由马上消金和银行联合出资,由保险公司承保,整个贷款申请流程没有事前告知投保个人保证保险所需费用,也没有对关键保险条款的提示和说明。

对于向借款人实际收取的贷款利息、罚息、提前还款手续费等综合资金成本超过36%的部分,马上消金将其作为“溢缴款”管理,并在合同中约定借款人可申领溢缴款。

但马上消金未在客户端以显著方式告知借款人,导致部分借款人贷款已还清,但溢缴款未返还到借款人账户的情况。数据显示,2020年8月末,合同约定还款期已截止的借款人溢缴款余额86.52万元。

学生贷款管理不规范

近年来,国家对于大学生贷款的管理逐渐趋严。今年三月,银保监会等五部门联合印发了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。

《通知》明确,要严格贷前资质审核,实质性审核识别大学生身份和真实贷款用途,综合评估大学生征信、收入、税务等信息,全面了解信用状况,严格落实大学生第二还款来源。

而从此次通报内容来看,马上消金对于监管要求尚未落实到位。通报指出,马上消金不同产品对“非学生承诺”的要求不一致。

其商品分期要求20-24周岁的申请人作出“非学生承诺”,而现金分期、循环额度则要求18-22岁的申请人作出承诺。

某借款人的母亲通过客服电话要求注销账户,询问如果知悉借款人为学生,是否会停止向其贷款。马上消金的客服却回复称,即使是学生,如果是本人的真实意愿,且年龄在18周岁以上、60周岁以下,经系统审核通过可向其放款,最终以APP系统审核为准。

联合贷款存在监管套利行为

通报称,马上消金与某银行的联合贷款合作协议中,未按照承贷比例共担风险。存在将贷款利息作为服务费支付给合作银行的情况。如与某银行在合作协议中约定,将利息的一部分转化为向该银行支付的金融服务费,年化费率1.5%。

搜狐财经检索了黑猫投诉上关于马上消金的投诉信息,部分投诉用户提及的马上消金合作银行包括微众银行、浦发银行、华夏银行等,此外,重庆银行是马上消金第四大股东,但目前尚无法确定通报中所指的银行。

通报还称,在与合作银行开展的联合贷款业务中,马上消金汇集借款人保费并定期划转至合作保险公司,属代收代付保费行为,但马上消金自身并无保险中介资质。虽然其后在业务环节中加入保险经纪公司,但并未改变代收代付保费的行为性质,存在监管套利。

搜狐财经发现,几乎绝大部分马上消金的投诉用户都表示,自己在使用安逸花APP借款时被强制收取了保证险服务费/担保费。

马上消金官网显示,该公司目前的保险合作方为众安在线财产保险股份有限公司。

除上述问题,马上消金在经营中还存在合作商户管理不严、违规催收以及产品服务信披不规范等情况。

催收支出占管理费比重超五成

公开资料显示,马上消金是一家经银保监会批准,持有消费金融牌照的金融机构,于2015年6月正式开业。

在经历了2016、2017、2018年三次增资扩股,马上消金注册资本金达40亿元,其股东方主要包括重庆百货、中关村科金、物美、重庆银行、阳光财产保险等。

年报显示,2020年马上消金多项业绩指标下滑。报告期内,马上消金实现营业收入76.04亿元,较上年末下降15.07%;实现净利润7.12亿元,较上年下降16.62%。

而营收下滑的主要原因在于手续费及佣金净收入为负。

2020年全年,马上消金手续费及佣金净支出17.48亿元,而上年同期则为净收入10.41亿元,仅此一项收入就较去年减少了27.88亿元。

图片截取自马上消金2020年年报

在手续费及佣金支出中,又以合作方费用支出增长最为明显。报告期内,马上消金合作方费用支出达32.28亿元,较去年增长了约一倍。

值得注意的是,作为此次通报的一大重点,马上消金的违规催收、暴力催收等问题饱受诟病。

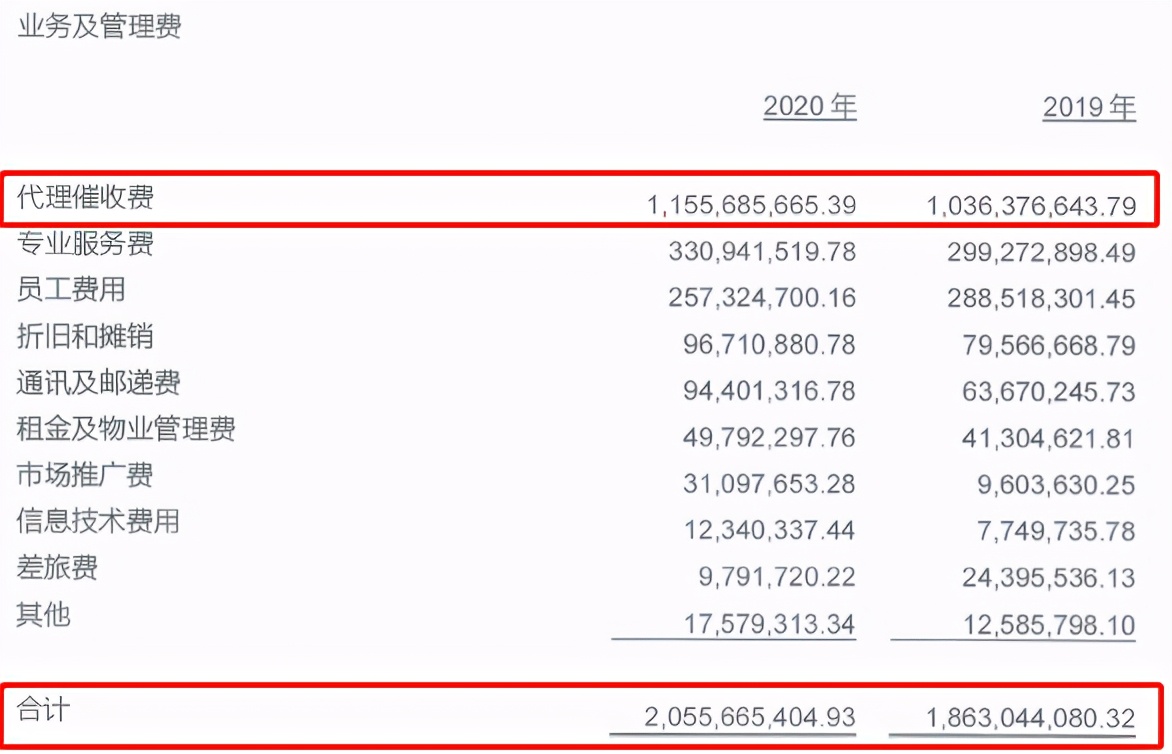

从年报上看,2020年马上消金的业务及管理费为20.56亿元,其中,仅支付给催收机构的代理催收费就高达11.56亿元,占管理费的56.22%。

图片截取自马上消金2020年年报

从历年数据来看,其代理催收费支出占比也是逐年高企,2017年、2018年和2019年,催收支出占比分别为19.72%、52.27%和54.29%。

然而高额的催收投入并未使居高不下的不良率明显改善。马上消金2021年金融债券发行公告显示,截至2017年末、2018年末、2019年末和2020年9月末,马上消金的不良贷款率分别为3.18%、3.45%、3.01%和3.07%。

正冲刺“消费金融第一股”

成立六年来,马上消金发展十分迅速。截至2020年末,总资产已达524.84亿元,并在营收净利等方面跻身消金公司前五名。

快速的规模扩张,也使得马上消金的资本补充需求日益强烈。天眼查显示,2016年至2020年间,马上消金已进行了五次战略融资,投资方包括中金公司、中信建投、物美等。

2019年和2020年,马上消金还发行了两笔合计37.95亿元的ABS产品。2020年8月,重庆银保监局批复,同意马上消金在全国银行间债券市场公开发行不超过20亿元人民币的金融债券。

除此之外,寻求上市融资也是近年来各家消金公司努力的方向。

此前2019年7月,捷信消费金融母公司捷信集团曾在港交所申请IPO,但在同年11月又放弃了上市计划,目前持牌消费金融机构中尚未有公司成功上市。

2020年9月11日,马上消费获得重庆银保监局批复,同意马上消费金融首次公开发行A股股票,发行规模不超过13.33亿股,用于补充公司核心一级资本。

今年1月,证监会重庆监管局官网信息显示,马上消费金融股份有限公司已与中金公司、中信建投签订辅导协议,并于2021年1月6日在重庆证监局办理了辅导备案登记。

作为目前离发行上市距离最近的消金公司,马上消金极有可能成为“消费金融第一股”。

不过鉴于蚂蚁集团曾因金融监管问题在上市前夕被叫停,此次银保监会的单独点名通报对于马上消金上市是否会有影响,目前仍未可知。