三胎贷来了!最高30万?你会贷款生三胎吗?

三胎贷来了!最高30万?你会贷款生三胎吗?

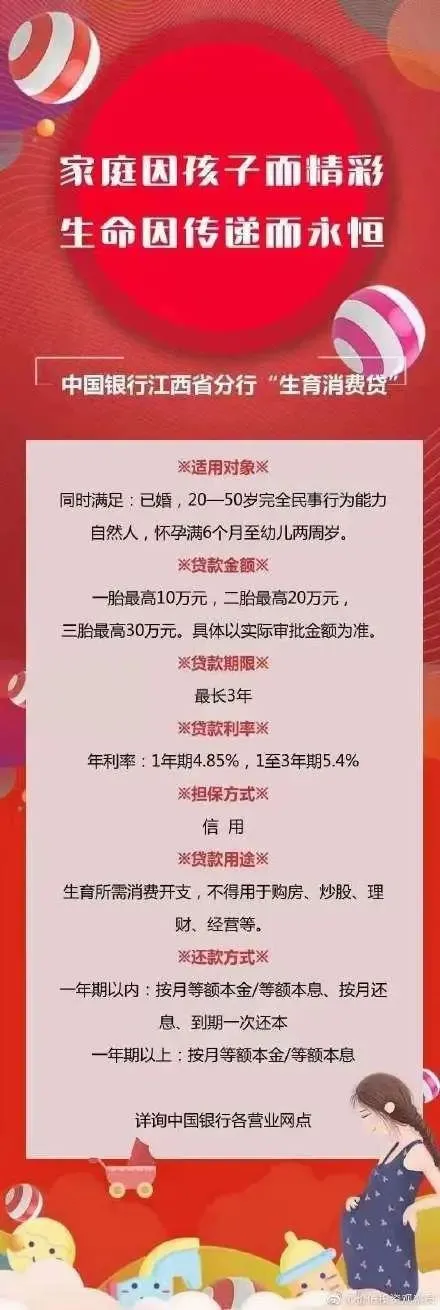

昨天,流传着一张海报,是中国银行江西分行的生育消费贷,明确写着,适用对象是已婚,且怀孕满6个月至幼儿2周岁,一胎贷款10万,二胎贷款20万,三胎可贷款30万,最长3年,一年利率4.85%,1-3年5.4%,完全信用担保,不需要抵押,只能用于生育开销,不能用于理财,购房,炒股等等。

不得不说,国有大行速度就是快,这三胎政策刚落地,这三胎贷款就出来了,但对此贷款,大家普遍不买账,更是以调侃的心态应对,说本来生孩子已经够困难了,这是又要被银行再套路一把?有的网友甚至指责,说为了祖国的下一代,银行就应该提供免息贷款。好意思还要利息吗?

一看舆论控制不住了,中行江西分行紧急回应,说这都是内部评估信息,尚在研究当中,只是有人手快,把海报发出去了,我们现在还没有推出这样的产品。在知识星球齐俊杰的粉丝群里,之前我就跟小伙伴们互动过,现在已经进入了一个万物皆可贷的时代,银行的脑子也是越来越活分,在消费贷的基础上,做了很多的变种出来,针对大家生活中痛点比较高的,又用钱比较多的地方,推出了很多的新业务方向,这其实也无可厚非,说白了都是信用贷和消费贷,只是名字不一样而已。比如之前的彩礼贷,也是最高可贷款30万,利率最低4.9%,用于新婚等一切用途,但是要求夫妻双方必须有一方是行政事业单位正式员工。其实都是换汤不换药,换个名字而已。但就是这些有指向性的名字,让大家感觉很不爽。彩礼也好,三胎也罢,本就是大家诟病,且又焦虑的点,银行出来提供贷款,其实反而加剧了大家的反感,有种趁火打劫的意思。

那么银行为啥要把消费贷,改个名字重新包装,难道就是为了挨骂么?也并非如此,他们也是为了契合市场需求,希望能够引发共鸣,说白了就是一个营销噱头而已,但最后却弄巧成拙了。没得到认可,反而挨骂了。所以做产品的原则要雪中送炭,而不要落井下石。银行应该有一个考量,当大家特别反感的事情,你就不要再去给贷款了,之前挨骂的什么彩礼贷,墓地贷,包括这次的三胎贷都是如此。这种产品肯定会挨骂的。相反你把噱头变成大家美好的事情,比如彩礼贷变成新婚贷,三胎贷变成家庭贷就不会有人骂了。

另外, 老齐还得跟我们的小伙伴们多说一句,贷款一时爽,还款火葬场,现在信用贷款越来越多,万物皆可贷,稍不留神你就借了一大堆的外债,最后为了还这些外债,不得不去利滚利,有的还到外面去借民间网贷,最终欠了一屁股的债。毁了自己的前程。所有理财方法的基础,都是要告诉你延迟享乐,花钱的时候尽量量力而行。当你不能走出债务,你这辈子也就越来越不自由。有些人是月光,这个月工资到账,基本全部偿还上个月的信用卡,这其实也是十分危险的,稍微有支出上的风吹草动,你就有资金断流的风险。谁也不能保证,你的收入会一直持续下去,更没人能保证,没有个急需用钱的地方。没准家人的一场大病,就彻底让你陷入负债。

有句土话叫做,人到中年全靠钱,大家之所以焦虑,就是因为把所有的幸福感都拴在了一份工作上,那你当然每天都会如履薄冰,万一工作有个闪失,整个生活就会万劫不复,上有老下有小,中间有房贷,这会让你整个陷入情绪的崩溃当中。但这东西光焦虑是没有用的,你得尽快改变,否则根据墨菲定律,你担心的事情他一定会发生。那么该怎么改变呢?

首先,尽量降低支出,让家庭的财务状况出现盈余,没能力生三胎的,就千万别硬挺着往上冲了,没能力买50万的车,10万的车其实也照样开。很多东西的边际效用没那么大,买点便宜的也不影响体验。

其次,尽量创造一份副业收入,利用你的爱好和特长,以及业余时间,为别人做点事情,顺道赚点钱,当你有好几个渠道可以产生收入的时候,对工作的焦虑就会明显缓解。

第三,通过投资理财,实现躺赚收入,这就必须和上面的家庭盈余相关联,只有在积攒盈余之后,才能实现。比如之前在知识星球齐俊杰的粉丝群里,老齐给大家的一套财务自由方案,按照这套方案配置资金,你就可以得到一份年化4%的,可抵御通胀的,永续现金流收入,什么意思,就是说这笔钱一直有,你这代不在了传给孩子他也一直能有。假如你需要一年12万的生活费,那么只需要准备300万存款进行配置就够了。有这笔钱给你创造永续收入,而且无惧通胀,那么你的焦虑症就基本缓解了。

我们总说,现在你有多自律,未来就有多自由,自律体现在学习和工作上,也体现在节制消费和延迟享乐上,当你迅速创造出永续收入之后,以后的人生才是真正属于自己的。