噱头or实诚:重疾多次赔付的保险有哪些?

保险市场上的重疾险可谓是包罗万象,满足了不同人群的需求。不够预算的人士可选择定期消费型重疾险,传统大龄人士投保可选储蓄型或返本型的。还有一类人群高瞻远瞩,忧心遇上了大病赔付后,之后再也得不到保障了,重疾多赔就迎合了这类人士。不过重疾多次赔付是噱头还是有必要存在?重疾多次赔付的保险有哪些呢?本期我们一起来了解一下。

一、重疾多次赔付是噱头还是有必要存在?

依照保监会规定的25类重疾为最高发的疾病,占据理赔数量95%以上,而“癌症”是重疾险里赔付最多的疾病,高达70%以上。

在海外,一些保险产品,重疾多次赔付非常出彩,把【癌症】和【脑中风后遗症】作为多赔种类,其实十分符合现状疾病类型的。

但在国内,重疾险多次赔付没学到海外保险多次赔付型产品的精髓,有点“东施效颦”,学走了样…….

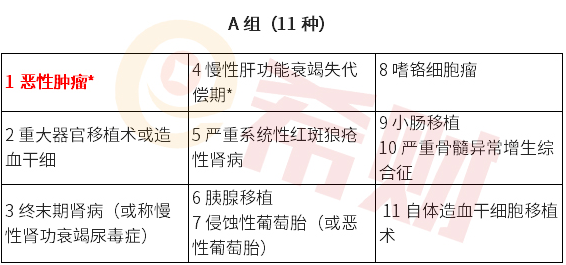

来,看这款国内某类重疾多次赔付产品的分组:

中国是癌症大国,而且把发病率最高的恶性肿瘤和其他10类疾病分在一组,意味着发生了癌症,其他10类疾病全部失效,这完全是大大削弱了重疾多赔的意义。

当然国内也有一些重疾保险产品,疾病不分组,或者把癌症单独分为一组,这样是比较科学的。但是离海外重疾险多次赔付的意义还差距比较远。国外重疾多次赔付型产品可以把【癌症】首次赔付后,18个月后,按月给付保险金,赔付门槛是比较低的。

严格意义上来说,重疾多次赔付是有必要存在的,但是目前国内产品的设计本质上是声势大于实质意义。

二、重疾多次赔付的保险有哪些?

当然,也有一些性价比高,且癌症单独分组科学的重疾多赔型产品,消费者还是可以重点关注,如常青树多倍版2.0、光大永明的嘉多保、长城人寿的吉康人生等等都是非常有特色的多赔型产品,价格也比较适中。

关于重疾多次赔付是噱头还是有必要存在、重疾多次赔付的保险有哪些的产品介绍就到这里了,或许大家还想知道重疾赔付之后身故还会再给钱吗,重疾赔付率最多的是哪种疾病等等问题,由于文章篇幅有限,就不在这里详说了。