被金融拖垮的公司:搞贷款致去年血亏19亿

从高举旗帜到大肆入场,再到屡吃闭门羹,这大抵是奥马电器近几年入场消金行业的真实历程。

4月27日,奥马电器发布2018年年报,随后,深圳证券交易所发出对年报有关问题的问询函,奥马电器于6月19日给予回复,同时披露了其详细的金融业务业绩及业务模式、盈利模式等。

截图来自奥马电器2018年财报

数据显示,奥马电器近三年净利润分别为3.04亿元、3.81亿元、-19.03亿元。在2018年,奥马电器的盈利情况经历了一场大跳水,由盈转亏。

2018年,奥马冰箱合并报表范围实现归属上市公司净利润为3.53亿元,但奥马电器旗下助贷、网贷、车贷等互金业务共计亏损却达到了近9.5亿元的巨额。

这家上市公司,似乎正渐渐被金融业务“拖下水”。

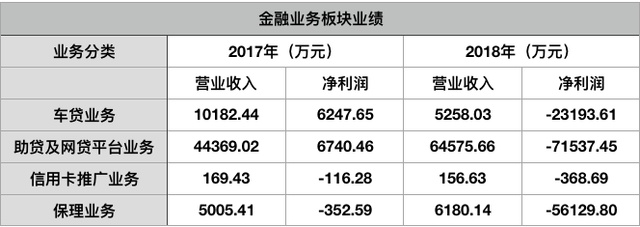

金融业务全部亏损

据了解,奥马电器旗下金融板块目前有信用卡优惠信息平台卡惠、汽车金融平台钱包好车、本地服务平台钱包生活、P2P平台钱包金融等。涉及助贷业务、商业保理业务、车贷业务、信用卡推广业务、贷款业务等。

其中,助贷业务由中融金科技有限公司及广西钱包融通科技有限公司运营,主要包括针对个体小商户的商户贷、个人消费贷易贷及互联网贷款平台服务费等,其中钱包融通与渤海银行合作开展的商户贷,目前处于暂停状态。

车贷业务则由福州钱包好车电子商务有限公司运营,收入主要为借款服务费和管理服务费,服务费收入率为2.5%。借款服务费为钱包为用户进行信息收集、风控筛选、推荐给银行所收取的费用。

保理业务主要由钱包汇通(平潭)商业保理有限公司运营,盈利模式为保理融资人支付的利息及保理服务费等收入。

信用卡推广业务由卡惠(平潭)科技有限公司运营,通过卡惠APP为银行客户提供信用卡推广服务,收入主要为通过将卡惠流量导给银行信用卡中心,收取办卡费用;部分有贷款需求的流量也导给互联网金融公司,收取信息服务费。

不难看出,2018年其金融业务板块全部亏损,助贷、网贷、车贷等互金业务亏损接近奥马电器总体亏损的50%。

追溯奥马电器在消金的布局道路,早在2015年12月收购中融金(北京)科技有限公司51%股权,发力金融科技、助贷业务。截至2018年上半年,中融金实现营收5亿元,净利润1.47亿元。

然而,2018年8月后,回复函称,中融金公司整个撮合贷款服务业务除了跟长治银行签订的20亿元合同还在放款外,其他前期已经签订合同或者协议的银行及金融机构已经停止放款。

或受P2P爆雷影响

多项金融业务亏损,奥马电器在回复函中称是受金融行业整体影响,但其实,自去年8月份钱包金融出现兑付风波之后,接二连三的变故冲击着奥马电器的软肋。

为了拯救危机,奥马电器实控人赵国栋拟向广投金控或指定第三方转让奥马电器5%股权,随后,广投金控就单方面终止合作意向。

紧接着,因与湖南省资产管理有限公司的业务合同纠纷,与中国光大银行股份有限公司金融借款合同纠纷案,奥马电器及其子公司11个银行账户被冻结共4.42亿元。

就在今年3月份,为了拿到1亿元授信,奥马电器将其子公司宁夏钱包金服小额贷款公司质押给广大银行中山分行。早在2017年底,奥马电器计划与甘肃银行、金徽酒共同发起设立消费金融公司,最终化为泡影。

其旗下另一网贷平台好贷宝,于2018年10月29日结清全部网络借贷信息中介项目,平台余额为零。

针对金融风险爆发,回复函称奥马电器在催收上也采取了一定措施。

例如,对商户贷催收外包职场绩效优化,重点是针对M1+至M3阶段账龄的逾期案件,设置阶梯绩效激励政策,外包坐席及委外费率中,拉开各档次对应佣金标准,回款率越高,相对佣金标准越高。

其次,增设贷中、贷后巡检机制,开发贷中、贷后巡检工单,放款后对放款商户进行追踪,首先由BD(线下拓展业务的客户经理)上门确认商户是否异常。

如BD发现疑似问题商户,主动发起巡检工单反馈,由贷后部门判断商户是否为高风险客户,如商户未逾期,但门店已转让且商户还款意愿较低,将直接把此客户转派给资产保全部门对商户进行提前上门催收。

同时引用智能机器人催收、法律催收等手段。

发放贷款业务毛利率为76.62%

除了助贷、车贷等业务,奥马电器发放贷款业务主要由宁夏小贷和钱包汇通开展,宁夏小贷于2016年11月获批开展网络小额贷款业务。

回复函同时披露,2018年奥马电器发放贷款业务营业收入约为1.5亿元,营业成本约0.3亿元,毛利率达76.62%,较2017年下降5.61%,奥马电器称是因为2018年8月后受互联网整体环境的影响,8月后放贷减少所致。

另外,奥马电器旗下还有智能POS机出租业务,向钱包生活出租智能POS机,盈利模式为收取POS机租金。

除租金收入外,智能POS机业务可以为奥马电器金融科技相关业务提供数据支撑,通过在不同场景下银行卡收款、移动支付及团购外卖订单管理等数据,搭建商户开放平台、商户数据中心和互联网金融。

可以看出,奥马电器在金融行业的布局涉及各个层面,汽车金融、商户贷款、信用卡业务以及个人信贷等等,业务规模的扩大也意味着要承担高昂运营成本和资金成本。

奥马电器也在回复函称,2018年8月份开始,信贷业务人员需求增加、人工成本高昂,加上公司出现无法兑付情况,导致经营业务呈断崖式下跌。可见盈利就更是难上加难了。

互金折戟,看来这家上市似乎只能靠冰箱业务来重整旗鼓了。