还不上钱时这样跟平台协商,成功减免利息违约金!

无力还贷款,想让平台减免利息,你会怎么跟平台协商呢?

本文来自粉丝大东的真实案例,他近期成功的与网贷平台进行了一次协商,为自己争取到了减免利息的权利。

因为协商过程干货较多,可参考性极强,小编特意整理出来跟大家分享,希望能对大家今后协商还款有一定帮助~

一、逾期

先简单说下大东的逾期情况:今年1月,他在小贷平台借款20000元,分12期还清。前几期都按时还款,到第9期时,因个人资金周转问题,产生了逾期。

自逾期当天10月18日开始,大东就不断收到催收电话和短信,随之而来的还有每天近百元的逾期违约金。

二、催收

1、说明情况

10月18日当天,催收打来电话,询问逾期原因。

大东第一时间表明了态度——自己并非恶意逾期,只是近期家里确实有重大支出,遇到了一些困难,可周转的资金暂时没那么多,希望能宽限一段时间,到时一定还上。

当然了,催收肯定是不会同意的,只是反复催促,让大东赶紧还钱。但毕竟是逾期的第一天,所以态度还可以,双方未产生什么矛盾和冲突。

2、理性应对

之后几天内,催收仍在继续。由于资金一时筹集不到,大东也是焦头烂额,只能继续祈求催收给予一定的宽限期。

然而时间一久,催收可能误以为他在找借口,故意造成逾期,于是态度渐渐变得强硬了起来。

首先是催收电话更加频繁,每次间隔时间不超过一小时,严重影响了他的正常工作,于是他便没有再继续接电话。

谁知这一举动竟然惹恼了催收,被误认为他要恶意失联,于是在微信、短信中变本加厉的对他进行了恐吓。

收到类似威胁后,大东未予理会。当时他只有一个想法——赶紧凑够钱先还上,免得一直被骚扰。

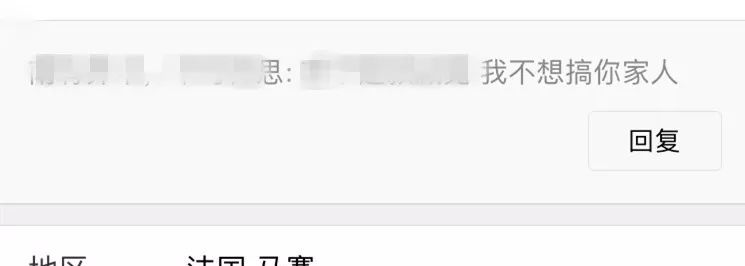

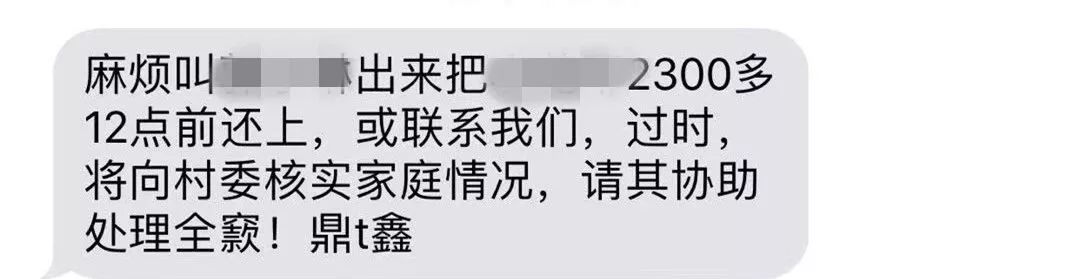

好不容易凑够了钱,还没来得及还,第二天他的朋友竟然收到了催收发来的短信。

三、协商

本来大东的诉求仅是要求宽限时间,后来发现只是徒费口舌,他便准备先借钱还款。

可在看到通讯录朋友收到的短信时,他却不准备妥协了——催收既然明显违规,自己完全可以借此来维护自己的权益。

废话不多说,直接来干货。

1、整理有利证据

互金协会发布的《互联网金融逾期债务催收自律公约》中,对催收方式和行为进行了明确规定。大东以该公约为依据,收集整理了几点对自己有利的证据:

1)、公约第16条,催收在与债务人沟通时,不得采用恐吓、威胁等语言或行为。而该催收人员在进行电话、短信、微信催收时,均有相关违规,大东也以录音、截图等形式保存了证据。

2)、公约第17条,催收应在恰当时间开展催收活动,不得频繁致电骚扰债务人。显然该催收人员也未做到,而相关通话记录大东也有保存。

3)、公约第18条,催收人员不得向其他人员透露债务人负债、逾期、违约等个人信息。而该催收人员却向大东的通讯录好友发送了短信通知,也明显违规。

2、提出诉求

整理完证据,大东直接联系了该网贷平台的客服,说明了催收的违规事项,并播放了相关录音。客服态度肉眼可见的软化,并告知大东会派专人处理。

随后贷款平台的工作人员主动与大东进行了联系,在这一过程中,大东借机提出了自己的合理诉求:

1)催收方式确实不合法,自己有权以法律途径维护自己的权利,并要求在平台处理完暴力催收后继续还款;

2)逾期后违约金过高,明显超过法定标准,要求减免违约金及部分利息。

随后几经协商,双方最终达成了协议——网贷平台减免全部违约金和部分利息,催收公司出具道歉函,大东分期还完剩下欠款。

总体来说,大东在应对催收和协商还款时虽然有些小波折,但总体态度非常冷静克制,诉求也十分合理明确,因此最终才能达成自己的目的。

希望大家看完之后也能有所收获,理智、冷静的对待自己的债务、对待催收。

当然了,给大家分享这个案例,并不是让大家赖账,而是要学会依法维护自己的合理权益。毕竟欠债还钱是天经地义的,该还的钱当然还是要还的。