北京普惠健康保,并非人人适合

今天聊聊最近大火的“普惠健康保”。

普惠健康保是由北京市医疗保障局指导,五家保险公司共同设计推出的健康保险产品,简称“北京普惠健康保“。因为本质上是惠民保险,是政府设计对社保的补充,所以这次的产品宣传力度很大,基本上各大保险平台,短信,户外广告等等都能收到普惠健康保的的推送。

这么大的力度,给人一种“我必须要买,人人要买”的错觉,其实仔细看产品,并非如此。

一、普惠健康保是什么?

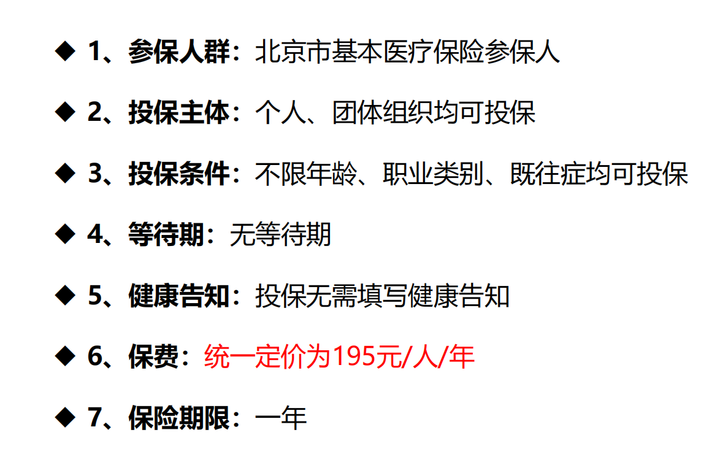

本质是医疗险,是对社保的补充,之所以这次力推,主要最大的优势是投保条件非常宽松。

注意,不限年龄,不限职业,不限既往症,这是任何个人商业医疗险都无法做到的,因为商业医疗的本质是风控,而普惠保这个基本上在投保门槛是没有风控。

那很多朋友说了,195一年的医疗险没有风控,这也太便宜了。责任如何呢?看下图。

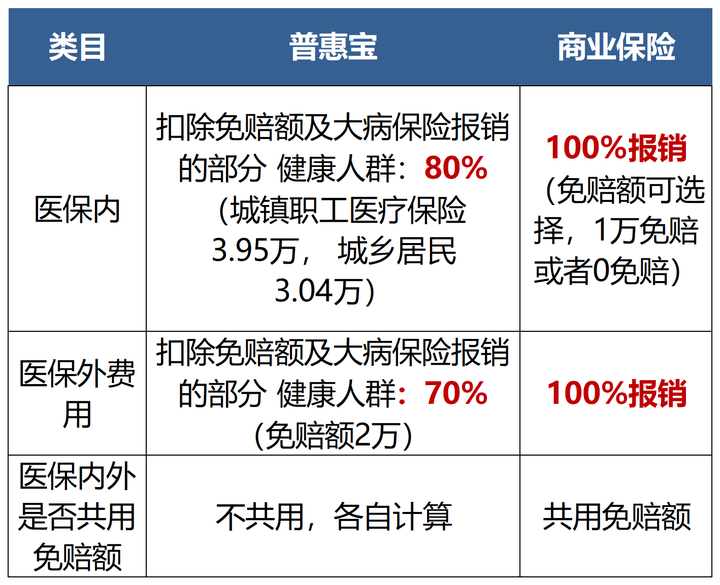

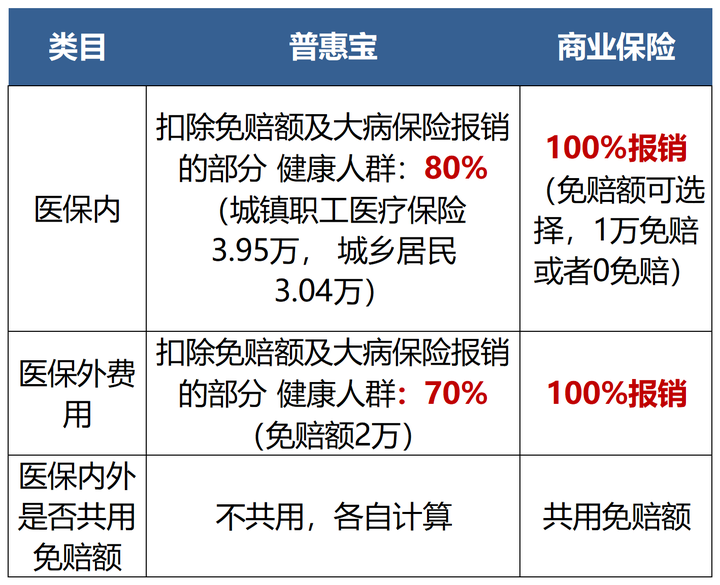

责任分为三个方面,医保内责任+医保外责任+特药责任。这是这次“普惠健康保”的特别之处,不区分住院和门诊,只区分医保责任内和医保外责任。

这里我们先看下,北京社保的保险政策。

三、理智投保普惠保们

举个例子:小明罹患肺癌年度内治病一共花了85.2万,包括门诊和住院。其中医保统筹基金报销25.45万,大病保险基金报销25.45万,个人负担费用34.34万。其中医保内责任14.64万。医保外责任19.7万。小明投保了北京普惠健康保怎么理赔呢?首先医保内理赔:(14.64万-3.04万)*80%=9.28万 医保外理赔:(19.7万-2万)*70%=12.39万最后,小明只需要自费12.63万。

但是这小明这种花费巨大的情况毕竟少见,对于普通人住院的情况呢?比如小明因为肺炎住院花费1万,医保统筹基金报销7000,自费3000不能报销。比如因为半月板手术住院总花费5万,社保统筹报销2万,自费3万,同样不能理赔。

另外,普惠健康保的前提是必须使用医保卡先行报销,如果没有医保卡结算过,那么这款报销一分不赔。

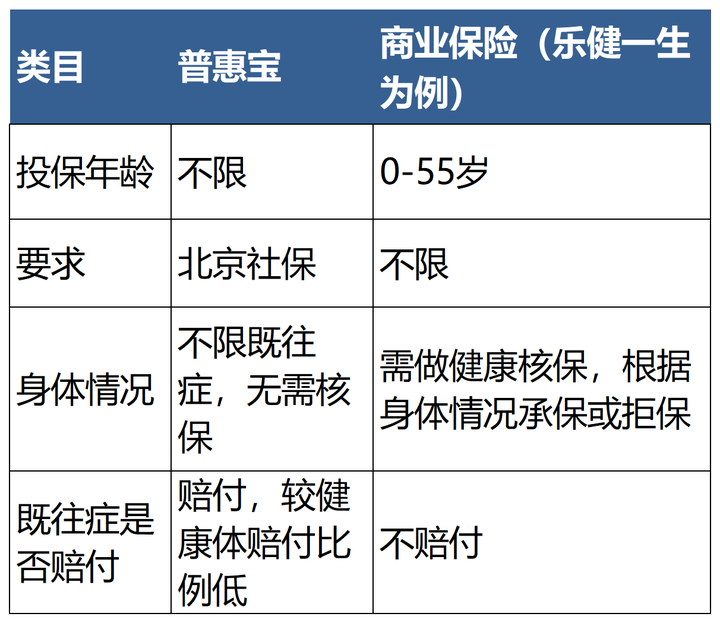

二、普惠保和商保怎么选?

因为铺天盖地的宣传,很多客户问我,普惠保和商保怎么选,首先保障责任上商保更全面。

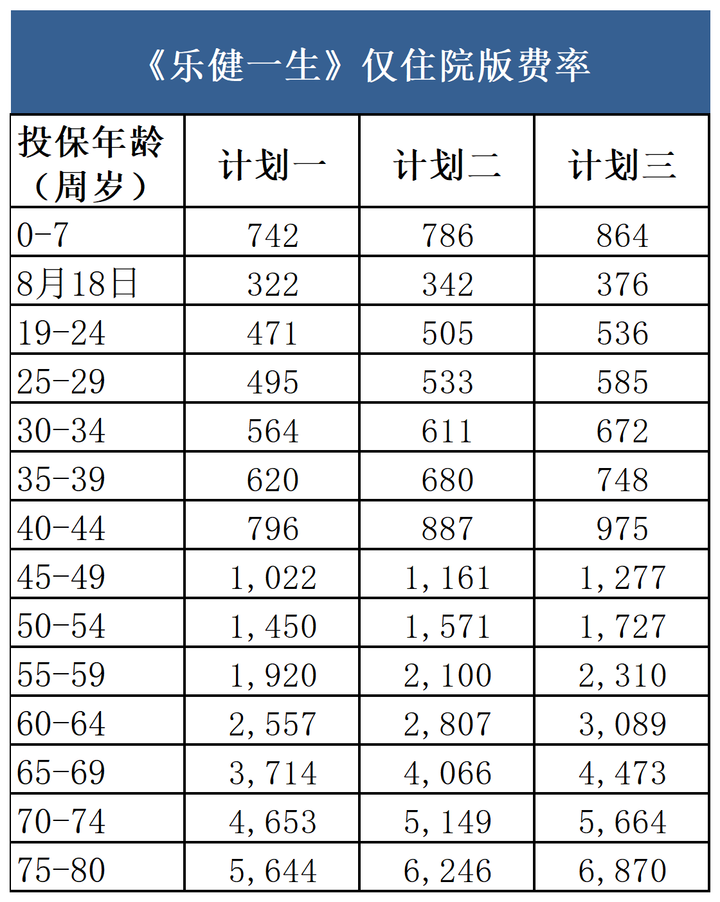

当然保费上两者也有差距。普惠宝全体人群195元/年,而乐健一生不仅不同年龄段费率不同,而且随着年龄增长也在不断增长。

同样投保门槛也要限制。

同样以上面的小明为例,如果小明投保的是乐健一生类似的商业医疗,因为癌症特殊门诊等同住院,所以即使是最普通的住院计划,那么自费的34.34万也可以全部理赔。

当然前提是,小明是健康体可以投保商业医疗,未满55岁。

总结是,普惠保和商保哪个好?从责任上肯定是商保好,且更稳定。但是能不能买,愿意不愿意付出更多保费来投保就需要根据各自需求来看。

三、理智投保普惠保们

最近几年,各地政府很多都在牵头出台各自的惠民医保政策,保费都是“白菜价”,不过也有很多后遗症。

比如很多人以为自己买的是补充医疗,社保不报销的它可以报销,但是被告知并不覆盖门诊。 比如很多人觉得自己住院自费了七八千,费用不少,想去报销,被告知没有达到免赔额等。

转而觉得普惠保们没用或者很坑,其实都是需求和产品没有匹配到位。

所以我给投保者几个建议:

1.如果你是健康体且没有超过55岁,对医疗责任有更全面的要求,建议投保商业医疗。一方面是责任全面,虽然多付了几百的保费,但是一旦发生理赔,少则几千多则上万的差距。另一方面是产品稳定性更强。

2.如果家里有老人或者罹患过癌症等其他疾病无法投保医疗,闭眼买,不要犹豫,就是它。

3.如果追求高品质的医疗,比如特需/国际部或者私立医院,那么建议中高端医疗。

举个例子,就是你在冰天雪地行走,想去住宾馆。

一件棉外套,虽然已经打了补丁,但是穿上它不会被冻死,虽然它不够暖和,还会冻手冻脚甚至会冻感冒,但是主要的目的,生存保障了。

商业医疗就是一件大众羽绒服,穿上我们非常暖和,无惧严寒,而商业医疗中的高端医疗就是冲锋衣羽绒服,穿上它穿山越海,毫无负担。

但是遗憾的是,在特定环境下,并不是所有人都有条件买一款羽绒服,那么能得到的就是最好的。

有人说,普惠保这个能不能持久呢?保险本质是风险均摊,如果有足够的健康体,控制一定的理赔率,政府,保险公司,被保人三方共赢,当然如果做不好风控,既往症和老年人投保,理赔率攀升,那么能不能持久也是个问题。

最后,希望普惠保们越来越好,给更多的家庭和人带来一份保障。让保险真正的做好爱与责任。