中国家庭资产曝光!中国家庭到底有多少钱?

近日,一份《2019年中国城镇居民家庭资产负债情况调查》报告发布,这份报告来源于中国人民银行调查统计司城镇居民家庭资产负债调查课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。

这份较为权威的报告向我们透露了许多家庭财富的秘密。

财富就涉及到总资产,财务学中:

总资产=负债+所有者权益

举个例子,买一套房子,首付300万,贷款700万(含利息),那么在不考虑其他的情况下,这个家庭的总资产是1000万,负债是700万,净资产是300万。

一、总资产

调查数据显示,中国城镇居民家庭(不含农村)总资产均值为317.9万元,这大概很多人没想到吧?突然间发现自己的总资产超过了300万。之所以会惊讶,原因有两个,一是被平均了。一个地区的财富是否均衡,用中位数来衡量更客观一些。比如世界上只有三个人,你、老王还有马云。你的总资产是100万,老王是1000万,马云是394亿。如果是用平均数,三个人的平均资产是131亿左右。想想看,是不是很扯?如果是用中位数,那么资产是1000万,是不是相对客观一些?

调查数据显示,城镇居民家庭总资产中位数为163.0万元,与平均数相差很大说明财富分化很大。总资产最低20%家庭所拥有的资产仅占全部样本家庭资产的2.6%,而总资产最高20%家庭的总资产占比为63.0%。有钱的很有钱,没钱的真没钱。

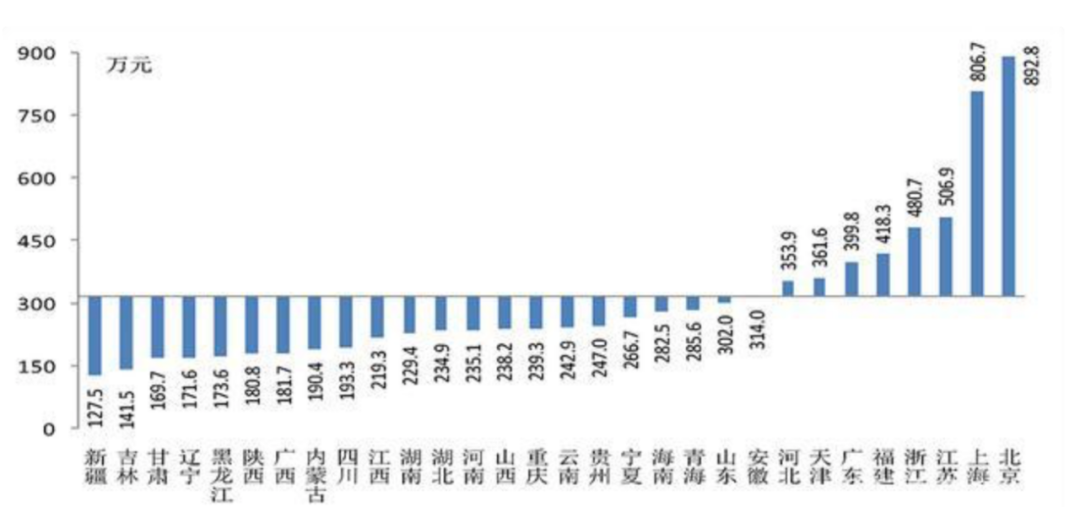

数据显示,家庭资产最高的地区是北京,其次是上海、江苏、浙江、福建,很奇怪,经济最为发达的广东反而排在福建之后的第4位。可能的解释有两点,一是广东省内收入差距大,除珠三角外,其他收入水平不高。二是广东是人口流入大省,年轻人口多,很多处于事业的起步期,财富在累积中。

调查显示,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。其中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%,高出美国28.5%。

我国城镇居民家庭的住房拥有率为96.0%(美国是63.7%),有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

这说明中国家庭资产主要是房产,如果房价上涨,总资产会上升,反之会下降。中国居民房产占比高的原因在于:1、中国人“家”的情怀比较重,房子在哪,家就在家。2、房子捆绑了太多的社会福利,有了房子,你就有了更好的就业、更好的教育、更好的医疗。3、20年来,房价一直上涨,刺激了居民买房增值以及投资。4、国内社会保障体系有待完善,居民把未来的养老寄托在房子和存款上。

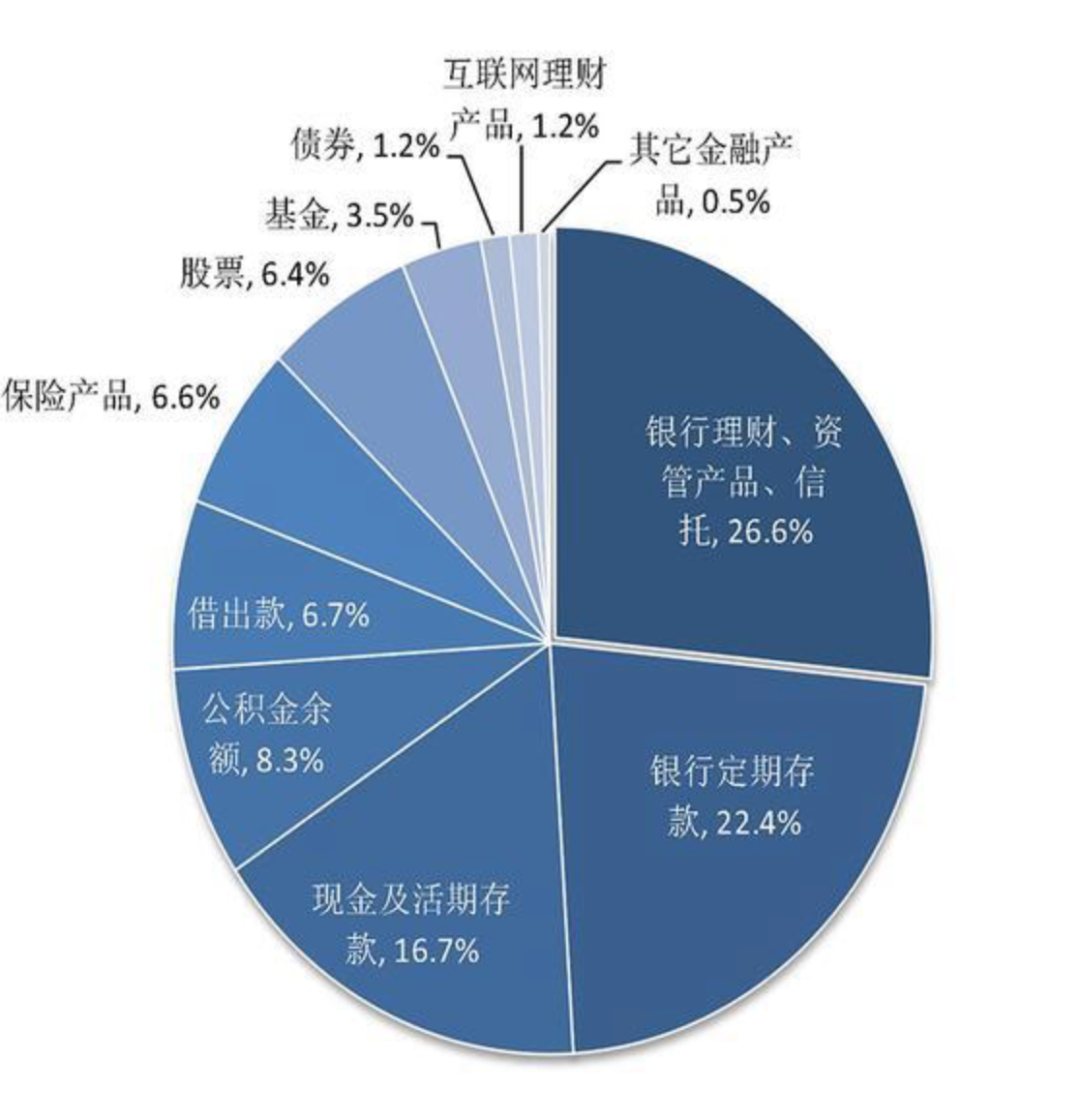

调查显示,中国家庭户均金融资产64.9万元,占家庭总资产的20.4%,比美国低22.1%。在家庭资产配置当中,银行理财、资管产品、信托占到26.6%,银行定存占到22.4%。而股票、基金等风险较高的资产占比仅有6.4%、6.6%。学历越高的家庭,风险资产占比越高。

这说明,1、中国资本市场的吸引力较弱,赚钱效应低,投资者保障等制度有待完善。2、国内金融知识的普及度仍偏低,需要更多的人懂金融、学金融。3、需要培育和壮大机构机构投资者,让他们成为稳定资本市场的主力。

二、负债

调查数据显示,有负债的家庭中,户均家庭总负债为51.2万元。其中,53.8%的居民家庭负债余额在30万元以下,35.6%的家庭负债余额在30万~100万元,10.5%的家庭负债余额在100万元以上。

75.9%的居民家庭将负债用于购房,24.8%的居民家庭用于日常消费,12.8%的居民家庭用于买车或车位,9.6%的居民家庭用于装修或购买家电,9.3%的居民家庭用于实体经营,9.0%的居民家庭用于教育,3.9%的居民家庭用于医疗,2.3%的居民家庭用于金融投资。

居民负债绝大部分都是买房有关,75.9%的数值是低估的,装修其实也包含在内,另外日常消费当中,许多消费贷也是间接用于买房。由于房价的原因,在房价比较高的一二线城市,居民的负债总额远高于三四线城市。

我之前和大家说过,居民负债与房价上涨息息相关,2019年第一季度,中国居民负债率(居民负债与GDP的比值)是54.3%,2008至2018年这10年间共上升35.3%,年均上升3.5%。目前,中国的居民负债上涨有一定的空间,但空间极小。国际货币基金组织认为,居民杠杆率超65%就会影响到金融稳定,目前已经快接近了。

数据显示:刚需家庭月偿债收入比达到151.3%,比投资额的比例要高很多,这说明现在房价上涨主要是刚需家庭在买单,未来仍需要加大炒房的遏制力度,在购房门槛、利率、税收等方面实行差别化政策,支持刚需,遏制炒房。

未来控制居民负债,一方面需要增加居民收入,另一方面需要控制房价,房价绝不能重演2016年那样的走势。近期深圳房价上涨,很大一部分原因是企业贷款、消费贷资金进入楼市,表面上是增加企业负债,实际上是增加居民负债,如果任由它发展,将对城市竞争力、居民消费产生重大影响。

调查显示:居民家庭负债集中于中青年和高学历家庭。对于负债,我一直都是这么看,合理的负债有助于国家经济发展以及个人财富积累,过度负债则会反过来抑制上述效果。很简单,我们处在一个通胀社会里,你们在手里的纸币每时每刻都在缩水,我之前曾举过这样一个例子:

举例:

1、假如2015年12月啤酒的价格是6元/瓶,按照2016年12月份内CPI上涨2.1%,可以粗略地认为2016年12月啤酒的价格涨至6.126元/瓶(6+6×2.1%);

2、假如你在2015年12月通过举债6元(利息2%﹤2.1%CPI)买入一瓶6元的啤酒,在2016年12月以6.126元/瓶的价格卖出,那么你的收益是:

收益=6.126-6-6×2%(利息成本)=0.006元﹥0

中青年和高学历家庭热衷负债,一方面是90后的人群消费观念在转变,喜欢消费,热衷消费。另一方面,市场上有着越来越多的短期产品产品,年轻人对负债的认识发生变化,合理的负债未必是坏事。但是如果超过一个度,就是得不偿失。央行数据显示,计量分析结果表明,控制人均可支配收入、社会融资规模等因素后,居民杠杆率水平每上升1%,社会零售消费总额增速会下降0.3%。

净资产

净资产是扣除负债后的资产,是自己实实在在的资产。调查数据显示,中国城镇居民家庭净资产均值为289.0万元。家庭净资产中位数为141.0万元,比均值低148.0万元。

我们用中位数来说客观一些,也就是我们家庭净资产达到141.0万元,多数人都是百万富翁,你会是例外吗?