房贷利息到底要怎么算?这才是正确的计算方法!

现在很多人都会选择贷款买房来缓解自己的购房压力,但对于购房者来说,在办理贷款后就意味着每月需要按时偿还月供,并且要比全款买房多支付一笔利息费用,那么大家清楚房贷利息是如何计算的吗?

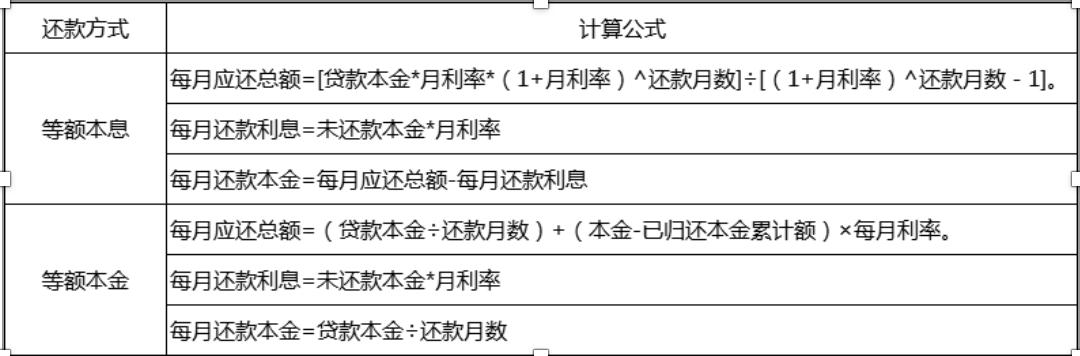

房贷利息有两种计算方式,一种是等额本息,另一种是等额本金,这两款还款方式,每月还款额会有所不同,产生的还款总利息也会不同。

1、等额本息就在指借款人每月偿还的月供是相同的,不同的是月供中的还款本金和利息的占比不同,前期还款本金占比少,利息多,随着用户的还款,每月月供中的本金占比会越来越多,利息占比会越来越少。

2、等额本金就是指借款人每月月供中的还款本金是相同的,还款利息会随着还款本金的减少而逐月减少,所以选择等额本金还款,借款人前期的还款金额较高,比较适合有一定经济实力的贷款用户;

等额本息和等额本金的利息计算公式如下:

房贷利率按放款时间算还是审批时间

办理住房贷款的审批时间是比较久的,在贷款审批通过后,放款又要等待一段时间,一般从贷款审批通过到放款需要等待1-2个月的时间,有些地区甚至要等待3-6个月才可放款,那么若在审批到放款直接,银行的利率发生变化,那么贷款利率是按什么时间算的?

通常房贷利率是以贷款合同约定的利率为准的,如果在放款前,国家调整了利率相关政策,那么房贷利率以实际放款为准。贷款用户要注意,这里所说的国家调整利率指的是国家对基准利率进行了调整,若是银行自行调整了贷款利率的浮动比例,那么房贷利率依然是会按照贷款合同约定 利率执行的,具体情况可以咨询贷款经办银行。