为什么大部分年轻人容易陷入债务泥潭?

一、个人负债

10月22日,大林我发布文章《央行发布重要报告,告诉我们六大信息!》讨论了“个人负债”问题。

不少读者在后台留言:

R拉菲尔:存钱是没有前途的。

走不开的快乐:拿未来的钱可以圆今天的梦,也可以拿未来的钱败今天的家!

等 风 来:我想了想为什么很多人不太愿意存钱了,一般人存款十年都不一定够付大城市买房首付款的,而且货币在持续贬值,十年前的十万和当今的十万元可不是一个概念,还有就是和现在年轻人攀比心理有关。

……

留言很多,我就不全部展开了,基本观点是存钱收益太低,都知道负债太多不好,但现在资产收益压力很大,很烦躁!

当然,大家的烦躁是有数据作为支撑的。

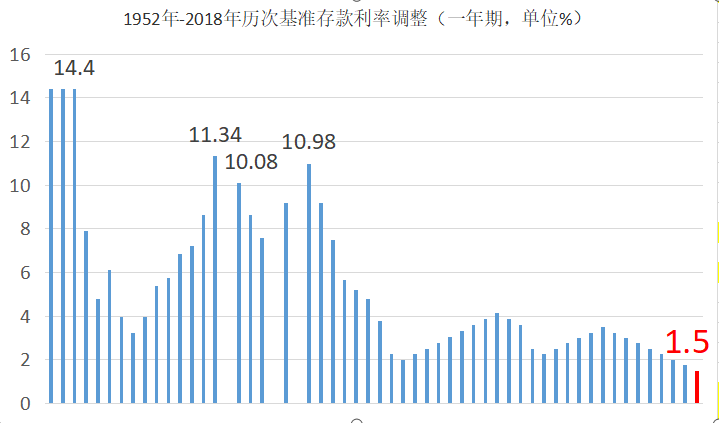

数十年来,存款利率下滑已是非常明显的趋势了。目前,一年期基准存款利率维持在1.5%,与早前的14.4%,11.34%和10.98%的高位不可同日而语。

至于背债,成年人的世界里,几乎不可避免。

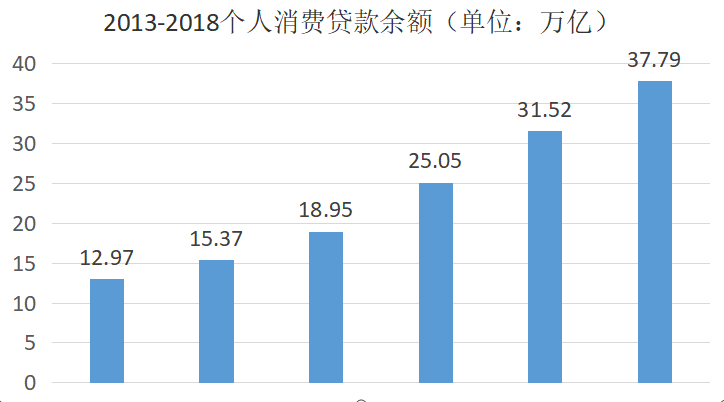

2018年,全国成年人在银行获得过贷款的比例为 39.88%,在银行以外的机构、平台获得过借款的成年人比例为 22.85%,全国人均个人消费贷款余额为 27089.4 元,同比增长 19.54%。

2013-2018年的个人消费贷款余额的增速就非常惊人,短短5年时间,居然从12.97万亿增长到37.79万亿,年平均增速高达23.94%。

作为对比,2013-2018年的GDP年平均增速仅为7.03%。数据表明,财富的创造速度远远跟不上个人消费贷款余额的增速。

二、背债的历史

个人背负巨额债务,有人会觉得委屈,但大部分人不知道的企业老早就走上了背债之路。

网友(读懂上市公司)整理了2017年各行业资产负债率数据,虽不是最新数据,但同样能说明问题。

几乎所有行业都在负债经营,且我们众人所认为的高利润行业,如金融和地产更是占得资产负债率排名的前二位。

1、金融业资产负债率91.59%

2、房地产资产负债率78.85%

大林我估计,大部分人的个人资产负债率都难以达到金融业和房地产的水平,若真的有人达到了,其中的大部分已经夜不能寐了!(太吓人了!)

企业负债经营的本质是利用自身资产的收益率与贷款利息的“差额”迅速扩大经营能力。

举例一:

A企业生产X产品,销售额100万,利润率10%,一年利润就是10万。

B企业生产X产品,通过银行贷款,迅速扩大生产能力,销售额500万,利润率10%,一年利润就是50万。

在产品同质化严重的情况下,融资能力几乎成了企业的必备能力。很多时候,企业家不想借钱,但竞争压力很大,不借不行。

举例二:

1、房地产的异类,SOHO中国为了财务安全,多年来采用低负债经营方式,结果2018年资产总额是700.89亿元,负债率为48.94%。

2、房地产的扩张达人,中国恒大高负债,快速扩展,2018年资产总额是1.88万亿,负债率为83.58%。

早期相差无几的两家公司,现在的资产总额相差超过26倍。

地产行业或许得益于区位垄断性,不少小公司能够拥有自己的一亩三分地,岁月静好。然而,大部分制造业极需维护自己的市场份额,在自身市场份额快速下降后,就面临破产或被迫转型的难题了。

当然,大林无意宣扬,借钱越多越好的理念。因为不少公司借钱很多,但自己无力提高利润率到贷款利率之上,面临负债反噬的困境。

三、个人负债

企业之困境,银行早已摸清脉络。

2019年第三季度GDP同比增长6%,其中固定资产投资增速5.4%,民间投资增长4.7%,制造业投资增长2.5%,基础投资增长4.5%。9月工业增加值同比增长5.8%。

统计局说了,制造业投资不应该这么低,但不能盲目增加,过去出现过产能过剩,未来要在技术改造升级领域增加投资。

大林在文章《中国家庭借的钱都花在了哪儿?终于有人说清楚了!》已经谈到了银行的转型。

简单说就是信贷资金从面向企业,逐步转为面向个人。

2018年上半年,工行对公新增信贷4045亿,下半年仅新增775亿元。与此同时,工行新增个人住房贷款6512.72亿,占新增贷款总额近56%。

海量信贷向个人投放,使得我们个人将早前一众企业走过的“信贷”之路重走一遍。

在资金的推动下,优秀的企业会冒头,优秀的个人同样会脱颖而出!

普通人呢?

他们会与普通的企业一样,要么苦哈哈的经营,要么面临生存危机。

2018年10月24日,最高人民法院向全国人大常委会建议:推动建立个人破产制度,完善现行破产法,畅通“执行不能”案件依法退出路径。

2019年7月16日,国家发改委公布《加快完善市场主体退出制度改革方案》,提出分步推进建立自然人破产制度。“重点解决企业破产产生的自然人连带责任担保债务问题”“明确自然人因担保原因而承担与生产经营活动相关的负债可依法合理免责”,为启动破产制度改革提供了政策“切入点”。

大林预计,未来的个人破产法律法规会逐步完善,个人破产和企业破产一样都会成熟的法律程序。

四、如何面对负债

实际上,我们大部分人都还未习惯负债生活。很多情况下,背债是不得已的选择。

1、有钱就全款买车,没方法才分期。

2、买房贷款,喜欢20年期,而不是30年期。

用好负债的核心在于借最低利率的钱,且把借来的钱花到最有投资价值的地方。

同样贷款10万,用于消费和用来读大学,结果是天差地别。买房贷款100万,房子在县城,与在地级市和省城有巨大的差别。买车用来炫耀,要面子,与用来营运赚钱是两码事。

良好的信用是低息借债的基础!

中证网讯2019年10月25日,华为投资控股有限公司(以下称“华为”)发布公告,华为2019年度第一期中期票据(19华为MTN001)发行利率为3.48%,合规申购家数为22家,合规申购金额为92.3亿元;有效申购家数为16家,有效申购金额为36.9亿元。最低申购价位为3.3%。

因为信用非常好,华为票据的借款利率比人民银行基准贷款利率还低。

当然,个人若想运用好债务,自律必不可少。同时,还要理清储蓄和贷款的关系。

粉丝们应该还记得下面的话:

“从理财的角度,穷人还未完成储蓄这第一步,普惠金融不是让自己容易借钱,轻松花,而应该是方便存钱,积极积累个人原始投资资本。所有国家和个人发展的第一步就是存钱,因为后面的发展需要第一笔启动资金。开立企业,只有股东的资本金注入,形成可行的商业模式,银行才会给你贷款。个人只有支付了首付款,银行才会给你房贷。这都是基本的经济逻辑和商业规律。相信借贷能致富,这无疑是投机者的心态!”

请用好每一分钱!