0利息实则收担保费?网友投诉滴滴金融“虚假宣传”、“诱导贷款”

如果一个贷款平台推出免息券,而你刚好又要借钱,会点击一试吗?中国网财经记者注意到,滴滴金融平台持续推出7天免息活动。然而,由此引发的投诉却不在少数。

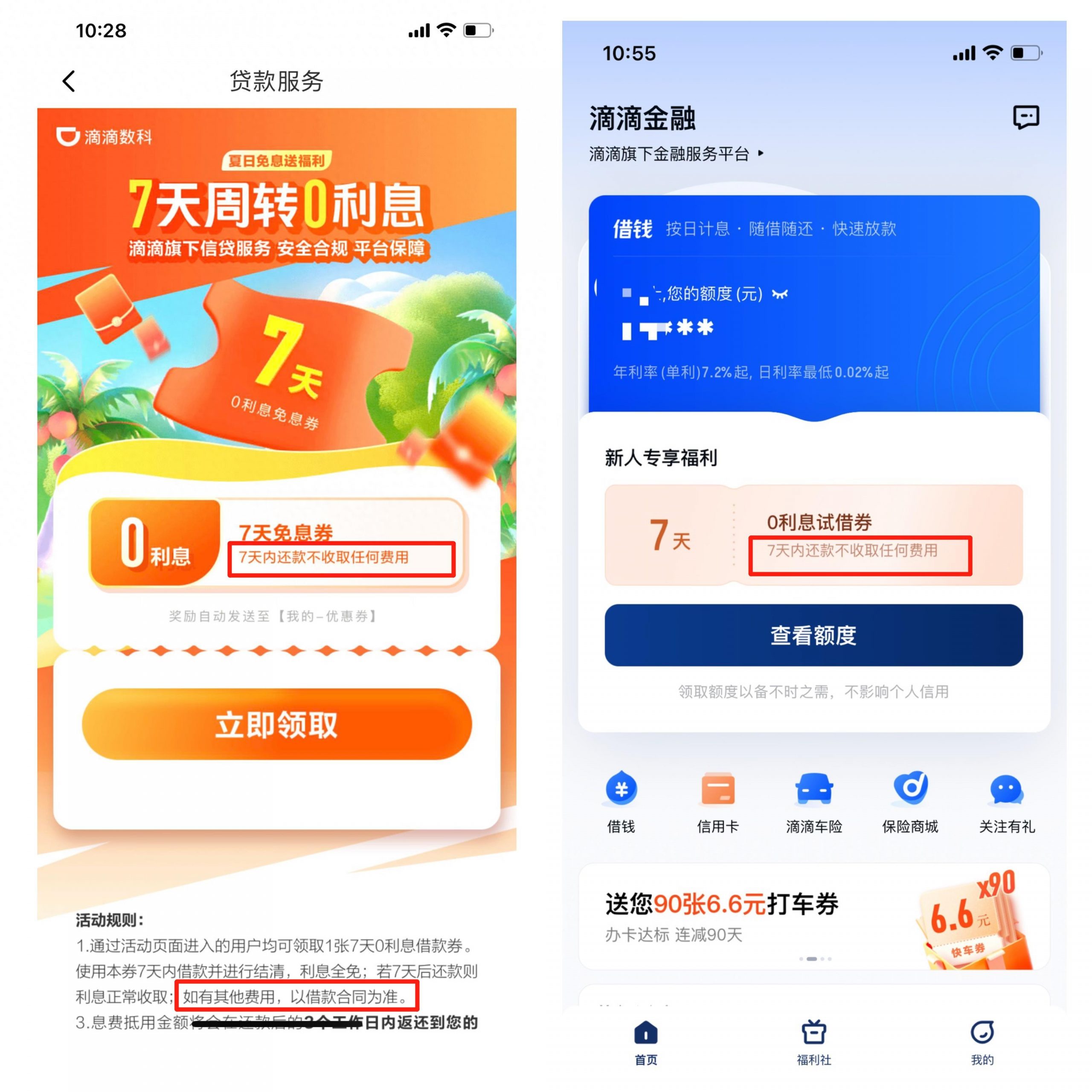

多位网友表示,其参与“免息”活动后发现,平台虽然会返还利息,但仍需收取担保费。网友认为,“免息”并非真正意义上的免息,平台此举属于虚假宣传。“就是个噱头,来诱导贷款。”

0利息试借?实际收取担保费

网友投诉平台“虚假宣传”、“诱导贷款”

有网友在黑猫投诉平台表示,他在滴滴金融平台看到该活动,便借款13000元,6天后还款13118.45元。其中,本金13000元,利息18.42元,担保费100.03元。但平台最终只向网友返了利息18.42元,担保费100.03元并不属于退还范畴。

无独有偶,另有一位网友也表示,滴滴金融给其一张7天无理由免息借款的优惠券,说是无息借款,实际却有担保费。“我才借了4万元,7天收了我63.6元的担保费用。”

中国网财经记者以“滴滴 免息券”在黑猫投诉平台、啄木鸟投诉平台进行搜索,显示结果达80多条。多位用户对此表示,冲着“免息”而去,最终发现并没有享受到“免费午餐”。还有用户认为,平台活动规则也表述得十分含糊:“说的是7天内免息,但是你第8天还款,前面7天是不能享受免息的。

中国网财经记者登录滴滴金融APP注意到,多个宣传的页面都指向“0利息”,并明确表示“7天内不收取任何费用。”但在页面底下的活动规则中,又用小号字体提示:“如有其他费用,以借款合同为准。”

北京鼎权律师事务所李昌锁律师表示,无论从常识来角度来讲,还是从法律角度讲,人们通常会认为借贷关系中需要支付的是利息,而并不存在其他可以公认的费用。因此,如果需要收取其他费用,应当予以明示,并告知收取的依据,否则涉嫌侵害消费者的知情权,公平交易权。

滴滴金融称用户协议中有写明

律师:格式化条款应合理提示 否则可主张无效

就网友的投诉问题,中国网财经记者联系滴滴金融进行采访,滴滴金融方面表示,确实存在上述情况,但担保费的收取在用户签署的合同中是有清晰写明的。

不过对此李昌锁律师表示,相应的条款具有法律效力是需要符合一定条件的。根据《民法典》相关规定,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方要求,对该条款予以说明。

“提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利的,可以主张该格式条款无效。“李昌锁律师向记者表示。

事实上,多位投诉人对于平台收取担保费本身也颇有微词。“担保费,远高于贷款利息”,有投诉人表示。而有行业资深人士向记者表示,借贷平台通过联合担保公司或者保险公司,加大借款人的成本,是锁定利润、降低风险的体现,也是最简单粗暴有效的摊薄风险成本的手段。

中国网财经记者注意到,在黑猫投诉平台,当前滴滴金融累计投诉达4776条,主要涉及收取担保费、虚假宣传、暴力催收以及信息泄露。另有网友质疑个人信息是否遭到平台泄露,其表示“自从使用滴滴软件打车后,在从未使用过滴滴金融的情况下,其作为打车联系的手机号隔几日就收到营销短信”。对此,中国网财经下一步将密切关注。