个税改革后拿到手的钱变少了?经济学家呼吁:降税费已是当务之急

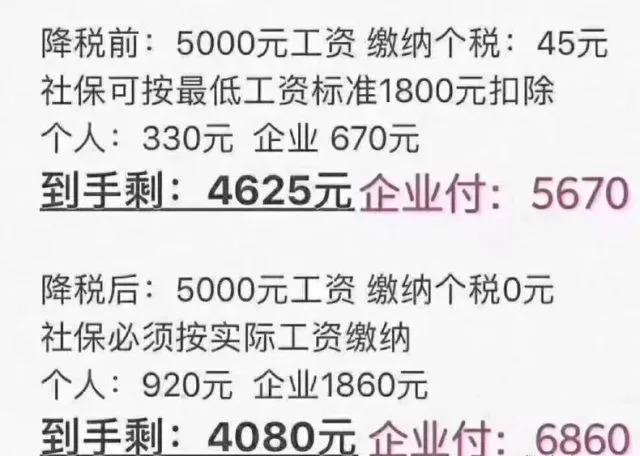

近日,朋友圈广泛流传着一张降税前后到手工资对比表显示,降税后到手工资反而比降税前少了。

记者注意到,对比表中降税前后的工资支出不难发现,最大的变化来自于社保扣费;而社保缴费之所以出现大幅增加的根源在于缴费基数出现了变化,对比表中减税前的缴费基数是最低工资,减税后的缴费基数是实际工资。

按照最低工资来缴纳社保到底合不合规,企业如何利用规则来降低社保缴费基数,降低社保缴费基数对个人是否有利等问题都是大家最为关心的焦点。

社保、个税缴费应该怎么交?

个人所得税缴费是有明确的固定的公式,以即将实施的个税法为例,应税所得=年度收入-6万元(起征点)-专项扣除-专项附加扣除-依法确定的其他扣除。

社保缴费同样有非常固定的缴费比例,国家有明确规定,各地也有明确的标准,一般以上一年度本人工资收入为缴费基数。职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数;职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数;职工工资在300%—60%之间的,按实申报。

虽然各地可能会有一定的差异,但绝大多数职工工资都是处于当地上年度职工平均工资60%-300%之间,也就是处于“如实申报”的要求之下。

以北京为例,2017年度北京市职工平均工资为101599元,月平均工资为8467元,其社保缴费基数的上限是25401元。参加基本养老保险、失业保险的职工缴费基数下限按照北京市2017年职工月平均工资的40%(3387元/月)确定;参加基本医疗保险、工伤保险、生育保险的职工,缴费基数下限按照北京市2017年职工月平均工资的60%(5080元/月)确定。

一些企业在社保缴费上钻空子

对于很多企业而言,尤其是中小型民营企业来说,为员工高标准缴纳社保成为了一种“负担”,因为在社保缴费中,企业的缴费比例一直是占到大头,且无法获得看得见的收益。

以社保中最大头的养老保险为例,职工个人缴纳工资的8%,在经过阶段性降费后企业一般缴纳个人工资职总额的19%。在五项社保缴费中,企业支出的比例大概是职工工资的30%左右,意味着职工月入10000元,企业需要承担3000元左右的社保支出,这也造成了很多企业开始钻空子。

足额缴纳社保对个人是利还是弊?

从工资条上来看,足额缴纳社保意味着每个月从个人收入中扣除的钱会更多,个人每个月拿到手的钱会更少。但是,这笔账并不能简单地这么算。

以基本养老金为例,养老金缴费年限累计满15年,退休后按月发给基本养老金。基本养老金=基础养老金+个人账户养老金。

其中,基础养老金=(参保人员退休时本省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;个人账户养老金=退休时本人基本养老保险个人账户累计储存额÷计发月数。

从公式上不难看出,基本养老金多缴多得的原则体现得较为明显。

新闻多一点

社保由税务部门征收

降税费已是当务之急

明确社保费由税务部门统一征收,将改变当前“双重征缴”体制的矛盾,提高征缴效率,降低征缴成本,扩大社保覆盖面。长期看有助于缩小各地社保费率和缴费基数的差异,促进全国统筹的实现。然而,如果不同步调降费率,就将被动提升企业的经营成本,减少个人的可支配收入,在当前的宏观背景下负面影响会更加突出。

提高企业和个人的税费负担

首先,将规范社保缴费基数。

社保缴费基数一般是本人上一年工资,包括工资、奖金、津贴、补贴等,并以上一年社会平均工资的3倍和60%为上下限。根据2018年《中国企业社保白皮书》,社保缴费基数完全合规的企业仅占27%,31.7%的企业按照最低标准缴费。参考城镇职工基本养老保险的数据,2017年实际缴费费率21.6%,低于28%的全国标准。实际缴费基数是上一年社会平均工资的77%,但是扣除以下三个“合规”原因影响后,全国平均的缴费基数应该是88%:1)少数省市自主降低缴费费率或者降低缴费基数;2)城镇个体工商户和灵活就业人员参加基本养老保险的缴费比例为20%;3)收入超过社平工资三倍的人员实际缴费比例会低于标准,而收入低于社平工资60%的人员则会高于标准。

按规定基数上缴社保费影响范围大,会使参保企业整体的社保费成本提高14%。从社保白皮书来看,73%的企业都会受到影响。2017年企业缴纳的社保费合计约5万亿,也就是说,缴费基数规范化会增加社保征缴收入约7000亿,调整至工业企业口径将拖累利润总额下滑3%;个人的税后工资降低1.3%。不过不同企业和员工受影响程度不同,以前人为把缴费基数降得越低的,受这个政策的冲击也就越大。

其次,社保覆盖面可能扩大,意味着缴费范围的扩大。2017年底参加城镇职工基本养老保险的在职职工约2.9亿,对比4.2亿的城镇就业人员,覆盖率为69%。根据《劳动法》“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费”,由税务部门征收社保费可能进一步提高覆盖率。以浙江和广东为例,社保费改为地税全责征收后,参保职工人数加速增长。静态测算覆盖率每提高5个百分点,将增加社保征缴收入约4000亿元,调整至工业企业口径将拖累利润总额下滑1.5%。分省份来看,中西部一些省份以及个体经济比较活跃的地区覆盖率较低,可能受这次政策影响比较大,而广东、浙江和厦门已经由地税全责征收,受影响较小。

降税费已是当务之急

下调6-8个点或能降低从严征收对企业的影响。

过去几年征缴力度的提升抵消了降费给企业减负的影响,企业的实际社保负担反而在上升。基本养老保险的实际费率从2014年的19%升至2017年的21.6%,其中2017年大幅上升2个百分点。强制性的社保缴存要求在某种程度上也可以看成是一种税负,现在社保费改由税务部门征收,就更是如此。根据世行数据,中国企业综合税率排名12/189,其中社保税负排名2/189。考虑五险一金后,我国企业的用人成本是员工工资的1.4倍,个人的税前收入是工资的58%(假设25%的税率)。如此高的社保缴存比例再加上从严征收会增加企业的负担,不利于企业经营和投资,降低个人的可支配收入,不利于消费,企业还可能为了降低成本而减少雇员,在当前的宏观背景下负面影响更加突出。

划转国资充实社保为降税费创造了空间。计算显示目前社保实际费率可能比全国标准低5ppt;已执行地税全责征收地区的企业基本养老保险缴费比例比全国低6-8ppt。根据社保白皮书调查,27.34%的企业希望费率“降低8~10个百分点会更加合理且能做到合规”,占比最大。