快闪卡贷更名后继续搭售保险 与各合作方均关系匪浅

此前,我们曾在6月报道过关于快闪卡贷与新橙优品存在搭售保险,变相收取砍头息的问题。

10月12日,快闪卡贷正式更名为小闪分期。根据产品服务内容显示,与此前的快闪卡贷并无太大的变化。

快闪卡贷原运营主体为新流大数据科技(苏州)有限公司,改名后的小闪分期运营主体为晋中龙信互联网小额贷款有限公司;除小闪分期以外,晋中龙信旗下还有借贷产品新橙优品。

该公司第一大股东龙跃实业集团有限公司,在今年8月1日被上海金融法院判定为失信被执行人,失信人具体情形为“有履行能力而拒不履行生效法律文书确定义务”。

有法律人士表示,主要依靠五点来判定有履行能力而拒不履行生效法律文书:

1、以伪造证据、暴力、威胁等方法妨碍、抗拒执行的;2、以虚假诉讼、虚假仲裁或者以隐匿、转移财产等方法规避执行的;3、违反财产报告制度的;4、违反限制高消费令的;5、被执行人无正当理由拒不履行执行和解协议的;6、其他有履行能力而拒不履行生效法律文书确定义务的。

公司二股东新流大数据科技(苏州)有限公司通过太原海景通信设备有限公司,持有晋中龙信30%股份。新流数据A轮投资方为软银中国资本、人保创投基金、奇虎360、夸克资本、苏高新创投,共1.2亿人民币。

而新流大数据第一大股东为上海蔚洁信息科技服务有限公司,根据官网显示,其主要业务为新流数据,为企业提供大数据决策引擎(数据风控平台),与保险、金融机构多有关联。

而新流大数据科技(苏州)有限公司关联公司新流保险代理(苏州)有限公司,正是提供搭售保险的核心所在。

一、搭售保险,实际借款利率接近100%

据新华社报道,杭州市民孙女士称,自己在快闪卡贷平台借款20000元,实际却只到账18040元,其中有1960元被平台擅自投保了上海人保的人身意外险和个人银行账户资金安全险。

另外,还有新橙优品借款人表示同样借款20000元,当时就被新流保险代理扣除了2000元保险费用。

(新橙优品借款人提供)

该笔借款的还款期限为6个月,每个月还款金额为3421.38元,另外每个月还要再支付1000元服务费,最终需要还款本息金额为26528.27元。

(新橙优品借款人提供)

通过IRR计算,此笔借款年化利率为96.1%。

根据多名借款人反映,小闪分期合作方之一为中国人民保险集团,而人保(苏州)科技保险创业投资企业(有限合伙)是其新流大数据科技(苏州)有限公司股东,持股比例7.79%。

此外,小闪分期另一家保险费用扣款方为阳光保险集团。

二、与多家放款方存在关联

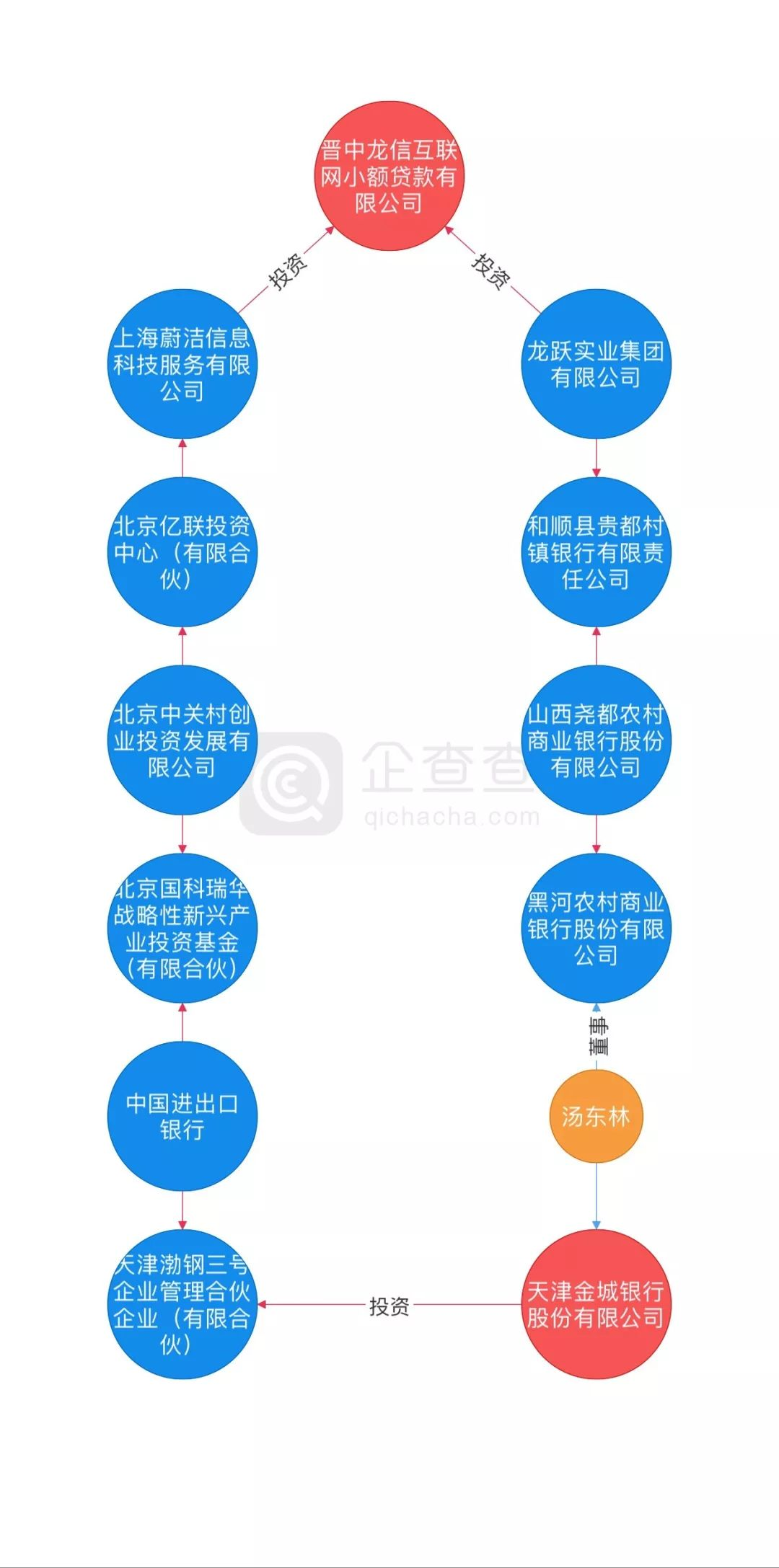

根据借款人反馈,有很多借款被匹配到天津金城银行;而我们通过穿透股权可以看出,小闪分期与天津金城银行确实存在着千丝万缕的关系。

(数据来源企查查)

作为民营银行,天津金城银行2018年业绩与其他民营银行相比略显逊色。

2018年,10家已披露的民营银行中,仅天津金城银行净利润出现下滑;除此以外,还有利息净收入、手续费及佣金净收入、投资收益、汇兑损益和其他收益均出现不同程度下降。

而截止2018年,金城银行总资产为213.68亿,增速13.29%;其他民营银行中增速最快的为振兴银行,为368.88%;金城银行与倒数第二的中关村银行44%的增速相比,也有不少距离。

除此之外,贷款余额的增速也是几家民营银行中排名垫底的,金城银行在贷款余额的增速中为32.9%,最大增速为客商银行,增速为1062.75%,与倒数第二的网商银行增速50.74%相比,也存在一定的差距。

天津金城银行恐怕是想通过与小闪分期这类的借贷平台合作,以此做大贷款规模以增强自己的盈利收入。

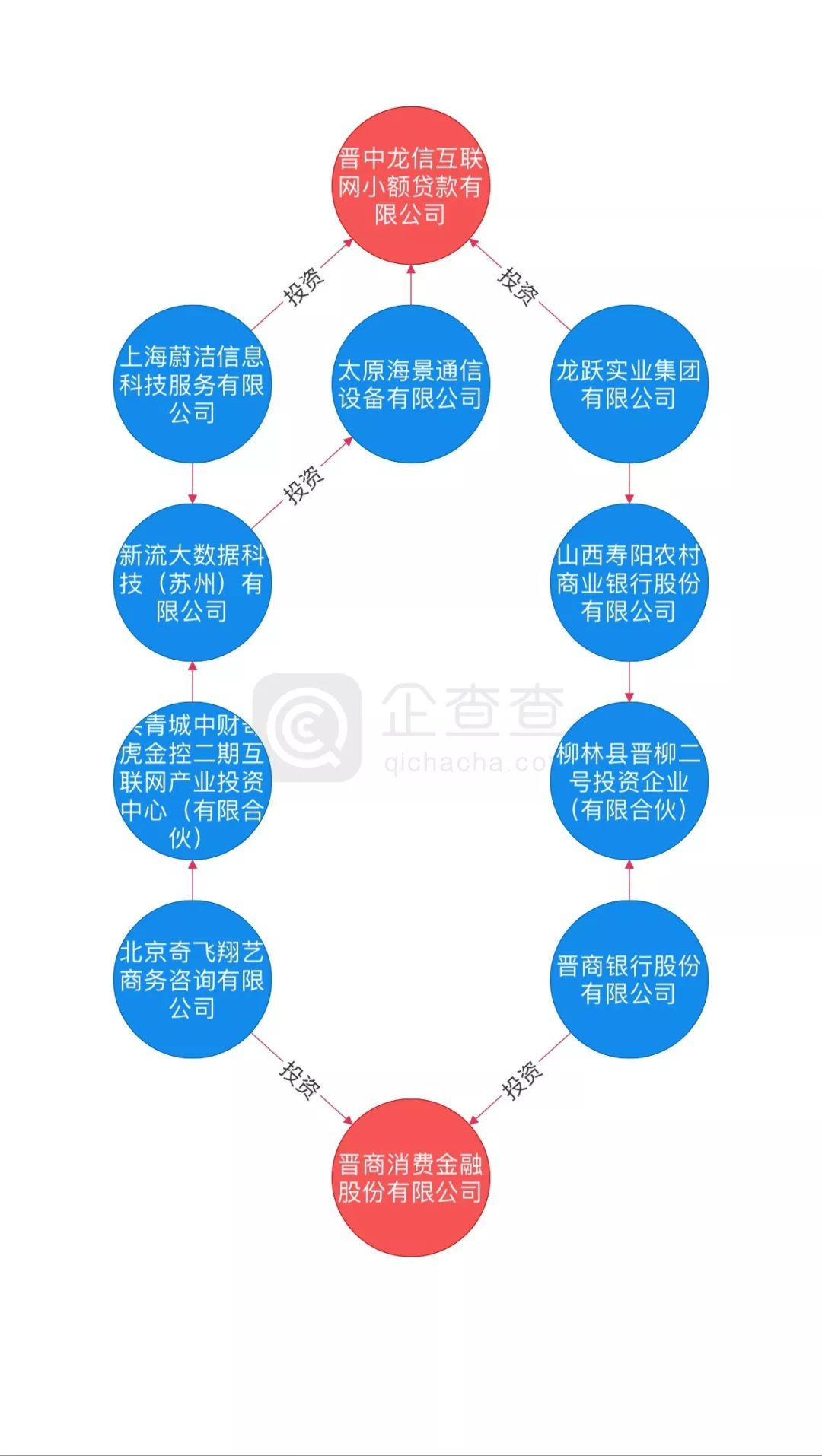

而除了金城银行以外,还有持牌消费金融公司晋商消费金融也同样为小闪卡贷放款方。

穿透股权后我们发现,小闪分期与晋商消费金融也存在不少联系。 (数据来源企查查)

除以上两家资金方以外,还有中国光大银行股份有限公司苏州分行。

三、向学生放贷、恶意致使借款人逾期并暴力催收

根据投诉平台显示,有借款人是学生身份的情况下,依然能通过新橙优品进行借款,放款方同样为金城银行。

(借款人投诉)

此外,多名借款人投诉,因为快闪卡贷的问题,导致借款人莫名被上征信。此前,借款人从未有过逾期情况,平台后期也并不配合借款人处理相关问题,反而进行暴力催收。

而平台除了通过爆通讯录、恶意骚扰家人朋友等方式以外,快闪卡贷还企图冒充法院执法人员进行催收。

(借款人提供截图)

四、结语

今年以来,监管部门多次发文严禁借贷平台以及助贷平台搭售保险,但类似小闪分期的产品依然在顶风作案,试图通过此举间接抬高借款利率。

新流大数据通过布局保险、借贷以及银行多方来为其自身获利,显然已不符合普惠金融的特质。而距离上次报道小闪分期(原快闪卡贷)已过半年之久,平台也并没有根据监管的方向进行相应的合规调整,反而通过变更产品名称试图再次躲避监管视线。

而与这类违规平台合作的银行机构以及持牌消费金融平台,也变相助推了此类违规行为。但面对行业内监管高压,一再违规运营只会带来更多处罚危险,甚至最终会面临被彻底查处的后果。