维信金科扭亏为盈背后:还款“被逾期”的套路

在以信用卡代偿为主营业务的上市公司中,与51信用卡和小赢科技相比,近年来,维信金科的日子并不算好过。

财报数据显示,2015年至2018年连续四年,维信金科分别亏损3.03亿元、5.65亿元、10.03亿元和10.27亿元。

2019年上半年,维信金科终于扭亏为盈,而这背后的原因却耐人寻味……

“被逾期”:想还钱却还不上

陈兴在维信金科卡卡贷有一笔借款,分6期,每期还款1956.57元。10月6日是第二期的还款日,陈兴自10月4日起,就开始尝试主动还款,但一直失败。

图片由聚投诉用户提供

感觉到不对,陈兴于是立即和客服联系,客服表示是系统原因,让陈兴别着急,并表示10月7日凌晨之前肯定能自动扣款。两天过后,结果10月7日陈兴打开APP一看,就扣了151.28元,剩下的1800多元已处于逾期状态。“明明我卡里有充足的钱,提前3天主动还款都不行,自动扣款也失败,最后造成逾期。”陈兴为此十分气愤。

图片由聚投诉用户提供

消金社在各大投诉网站、百度贴吧、网络论坛都发现,和陈兴有类似经历的维信金科用户比比皆是。他们纷纷表示,维信金科旗下借款平台提前主动还款总是失败,明明卡里的钱足够,还款日平台不主动扣款,或只扣很少一部分,导致最后被逾期。而逾期除了要缴纳高额的违约金,更让用户着急的是还会上征信。

图片来源于维信豆豆钱百度贴吧

“前几个月在微信豆豆钱上逾期了几天,除了1天扣100多的逾期费,今天查征信,居然有逾期记录。”一位维信金科的用户向消金社表示。

为什么没法主动进行还款?明明卡里有钱还会发生扣款失败?

消金社向维信金科客服进行咨询,客服表示:由于单量较大,扣款结果反馈可能需要一段时间。平台的扣款系统是和第三方合作的,若还款和扣款失败,原因主要是银行卡问题或扣款通道问题。

一位用户表示,由于平台不扣款,导致他被逾期,担心上征信和被爆通讯录催收,他晚上睡都睡不安稳。“打客服电话没人接,自己挂断,APP自带的人工客服没人回应,后来好不容易打通了客服电话,客服的建议是更换还款卡,说有些卡扣款不稳定,”该用户告诉消金社,在他换卡后,然后操作主动还款,终于扣款成功。“天啊!太难了!心累,还清这笔借款后再也不借了!”该用户感叹道。

而为了顺利还上款,避免逾期,维信金科的用户也在想各种方法。有用户在贴吧论坛传授经验,要想不被套,可以让客服发对公账户,将还款直接存到对公账户上。而且和客服沟通也有技巧。“客服电话下午一般打不通,早上刚上班成功率高些,有时难以接通就一直打。整个沟通过程一定要强硬,否则客服不会轻易给你入账。”一位用户表示。

不少用户纷纷质疑,之所以经常会出现自主还款或系统扣款失败,可能是维信金科有意为之,就是为了收取高额逾期费,这属于明显的“套路贷”。

财报扭亏背后

8月22日,维信金科发布2019年中期业绩公告,根据财报,2019年上半年维信金科总收入18.6亿元,同比2018年上半年增长46.4%,净利润620万元。在2015年至2018年连续四年亏损后,终于实现扭亏为盈。

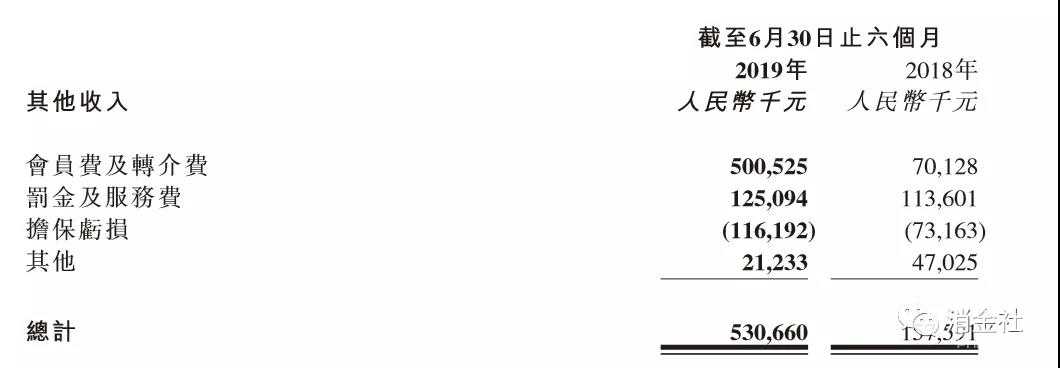

从收入构成来看,维信金科的利息收入、贷款撮合服务费收入和其他收入分别为11.53亿元、5.73亿元和5.3亿元,同比2018年涨幅分别为26.6%、901.9%和236.7%。其中利息收入占总收入之比由同期的83%降至2019年上半年的40.6%,贷款撮合服务费和其他收入成为更大收入源。

具体来看,其他收入包括会员费及转介费、罚金及服务费、其他和担保亏损部分。值得注意的是,2018年同期,罚金及服务费为1.14亿元,2019年上半年增加到1.25亿元。而会员费及转介费则同比增长614%,达到5亿元。

来源:维信金科2019年上半年财报

关于转介费大涨,根据媒体获取的截图显示,用户在豆豆钱、维信闪贷等平台借款审核不通过,平台会为用户推荐花花优借等其它借款产品,而花花优借则被用户投诉称其为“714高炮”平台。

维信闪贷借款APP截图

此外,有用户反映,在豆豆钱、维信卡卡贷借款则需要“购买会员”,价格在499-1199元不等。某投诉用户称,平台表示会员自愿购买,但实际放款后平台直接扣走费用。

而更让部分用户不满的是强行续订会员费,“我借钱时就交过一笔会员费,那时候我可以理解,但你卡卡贷凭什么又强行续订所谓会员 ”某用户表示,他在卡卡贷正常还款第八个月,近日又被强行从银行卡里扣除了一笔899元的会员续费。

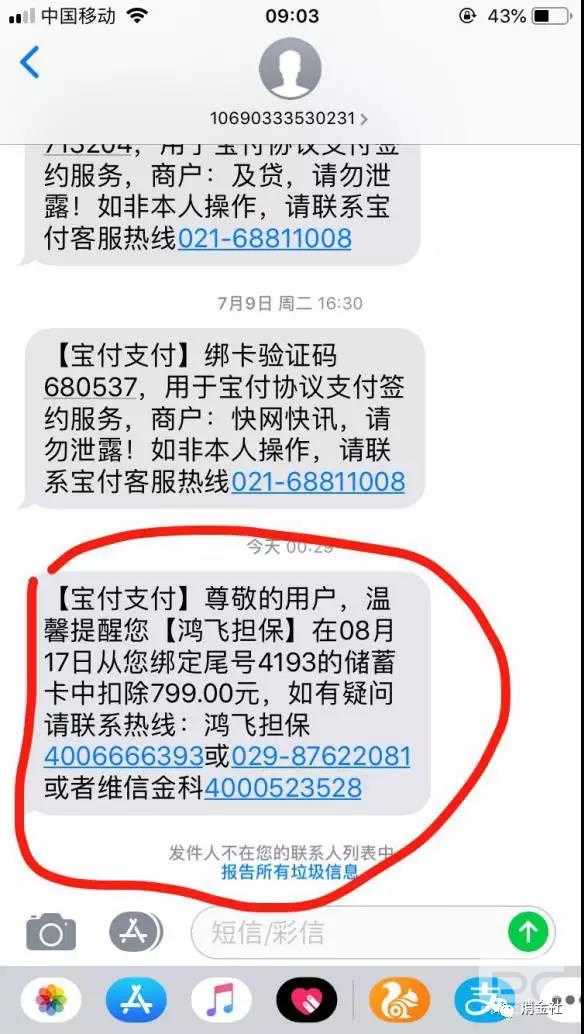

在网贷行业,“砍头息”是一个屡禁不止的潜规则,虽然监管多次明令禁止,但经过包装的“砍头息”依旧存在。

消金社发现,在各大投诉平台,关于维信金科涉嫌高利率和砍头息的投诉屡见不鲜。维信卡卡贷用户李子君8月17日借款10000万,分三个月还每个月还3623.33,这样算出来借款年化利率为34.8%。李子君表示,虽然实际利息有点高,但他也能接受。而让李子君真正感到不爽的是随后平台自动扣掉了799元的评估费,实际到账9201元。“这样算出来利率已经超出国家规定的36%利率红线两倍了,严重侵犯了我的权益。”李子君表示。

维信卡卡贷评估费扣款短信

不仅如此,大量用户还投诉称维信金科存在爆通讯录、恐吓等不合理催收的行为。

而令人惊讶的是,除了涉嫌为“714高炮”平台导流,作为上市公司,维信金科旗下星星钱袋,自身也在从事相关业务。有用户反映,其7月19日借款1800元,借款7天,实际到手1200元,砍头息600元。

借款1800,实际到手1200,图片由维信星星钱袋用户提供

根据聚投诉官网的投诉排行榜的统计数据,2019年9月互金行业投诉数量排名前十的商家中,维信金科以1096条的投诉量位列第十。而在2019年8月的投诉前十排行榜中,维信金科也名列其中。

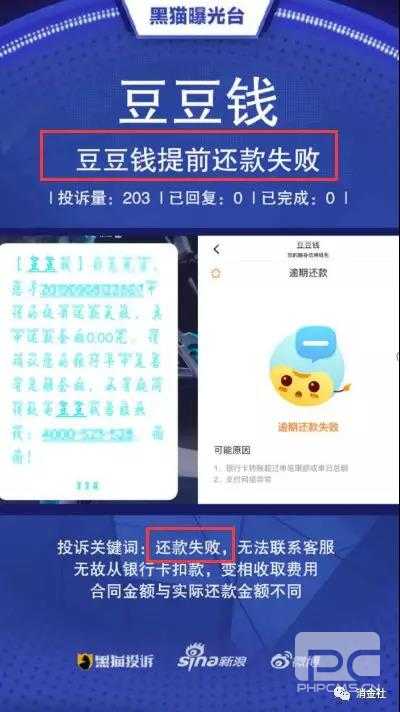

截至10月12日,维信金科在聚投诉平台的投诉量已逾万条,加上旗下现金贷平台豆豆钱投诉量2187条,星星钱袋投诉量350条,目前维信金科旗下平台投诉总量已近13000条。投诉的问题集中在主动提前还款失败、扣款失败导致逾期、变相收费、高利息、暴力催收等。值得注意的是,“维信卡卡贷涉嫌高利率和砍头息”还上升为了集体投诉专题,专题累计访问量目前达17177次。

图片来源于黑猫投诉

从大量用户被收取“被逾期”费用,到涉嫌推荐“714高炮”平台以及高利率和砍头息,与之对应的是,2019年上半年维信金科会员费、转介费收入加上罚金及服务费,其他的总收入取得超200%增速的好成绩,而这背后的原因不得不令人产生联想。

发力现金贷,是良药还是毒药?

成立于2006年的维信金科,定位于“独立线上消费金融服务提供商”,主营信用卡余额代偿、消费信贷、线上至线下信贷业务等,2018年6月21日在港上市,号称港交所“智能金融”第一股。

维信金科于2018年11月发布公告,将公司的线下大额信贷业务进行出售,战略重心向纯线上消费信贷转移。2018年12月31日,线上至线下业务平台出售事项全部完成。砍掉线下业务后,维信金科仅提供纯线上的消费金融业务。

维信金科官网显示,目前旗下产品总体可分类为信用卡代偿(为信用卡持卡人群提供借款服务)产品和消费信贷产品,其中信用卡代偿产品是维信卡卡贷、消费信贷产品包括豆豆钱和星星钱袋。公开资料显示,维信金科旗下还有借乐花、维信闪贷、秒分钱包等其他产品。

业内人士指出,从豆豆钱的广告、业务流程上看,其实质或为现金贷,星星钱袋也部分符合现金贷业务的特性。

“信用卡代偿业务目前利润率已经大不如从前,天花板状态已经开始慢慢显现,在银行和一些持牌消费金融机构的冲击下,行业竞争会愈加激烈。”某业内资深人士表示。

从最新财报数据来看,消费信贷已经成为维信金科主要业务,贷款量从去年同比17.3%上升至53.7%;信用卡代偿则从63.7%下降至46.3%。由此来看,在连续亏损的压力下,维信金科正通过现金贷业务来为自己回血。

由前述内容可知,维信金科现金贷业务涉嫌多项违规,而在现金贷行业整治力度加大的背景下,未来监管或将继续加码,而这也给现金贷的业务开展带来一些不确定性。

维信金科发布中报的8月23日,股价为8.85港元,截至10月12日收盘,股价已降至7.31港元,较发行价20港元已下跌超60%。

在消费金融加速洗牌的当下,合规、稳健经营已成为行业共识,维信金科发力现金贷,是良药还是毒药?资本市场或已给出答案。