买单侠模式生变:停止商户垫款 改收咨询服务费

消金界了解到,国内知名消费分期服务平台买单侠近期业务发生调整:

一方面将直贷模式改为赊销,即商户垫资,把手机赊给客户,买单侠不再垫资;另一方面此前尝试的给贷超导流业务已被放弃。

买单侠与商户合作的模式变为向商户提供咨询撮合服务,并向商户收取赊销服务费、居间服务费和保证金等。

另外,买单侠也于近期调整了部分产品利率,降至32%以内达到合规要求。

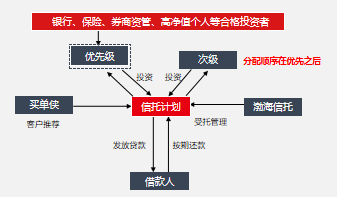

消金界发现,买单侠还陆续合作了渤海信托、山东信托,并发行了多期信托产品,累计募资数亿元。

此外,据知情人士透露,买单侠与光大信托等机构合作的项目,也有望于近期落地。

1

月放款10亿元

企查查信息显示,买单侠的运营主体为上海秦苍信息科技有限公司(下称“秦苍科技”),公司成立于2014年3月,注册资本18000万元,大股东及实控人胡丹,持股比例98%。

消金界了解到,秦苍科技先以“买单侠”品牌切入市场,做线下蓝领3C消费金融,主要聚焦三四线及下城市;之后创立“星计划”品牌切入医美人群。

公开资料显示,买单侠现已获得包括红杉资本、京东金融、顺为资本、晨兴资本、华兴资本等知名投资机构投资。截至目前,买单侠累计服务了超350万有效借款人。

在业务上,买单侠首创了“直贷”模式。商户通过买单侠平台,直接放款给顾客购买手机,回收分期款,获得全额收益。

数据显示,2018年买单侠线下事业部创下交易总额共10.96亿元。其中,买单侠直贷业务交易总额达近1亿元。

对此有业内人士指出,“直贷销售不是资金方主管的,店员的重心并不在贷款上。他们会优先考虑销售,其次才是贷款,因此这一模式并不容易起量。”

如今消金界获悉,就在9月27日,在商品分期业务中,买单侠将直贷模式改为商户赊销模式,即商户垫资,把手机赊给客户。买单侠不再垫资。

消金界拿到的一份材料显示,买单侠为商户提供咨询、撮合服务,并向商户收取赊销服务费。收费标准分为每笔大于或等于6000元、小于6000元两种:

此外,买单侠还向商户一次性收取合作保证金3000元,以及每单0.4%的居间服务费。

据买单侠的内部人士向消金界透露,目前其拥有700家线下门店,月均放款规模在10亿元左右。

2

通过信托募资数亿元

消金界发现,买单侠合作了渤海信托、山东信托,并发行了多期信托产品,累计募资数亿元。

此外,据知情人士透露,买单侠与光大信托等机构合作的项目,也有望于近期落地。

早在2017年,买单侠曾联合京东金融和弘毅夹层基金完成5亿元场外信托ABS融资。这是国内蓝领3C消费金融领域首次以增量资产开展证券化的业务尝试。

在成本方面,买单侠通过信托融资,总的资金成本不超过11%。

“市场上活跃的信托机构我们都有接触,但是很多难以落地。”买单侠的内部人士向消金界表示,信托机构往往对于消金机构有着很高的要求,他们往往对接BATJ、乐信、趣店等头部消金企业。

与此同时,不少信托机构表示,好的资产端难寻。

近日《关于办理非法放贷刑事案件若干问题的意见》出台,信托机构要求消金企业的IRR不得超过36%的监管红线。如此一来,能够合作的企业少之又少。

消金界了解到,除了利率合规,当下头部信托机构布局消金资产,通常将有P2P背景的排除在外。此外,每家信托对单笔贷款和类型的要求不一样。

拿五矿信托来说,对资产端最基本的门槛是“注册资本金1亿元以上”。

云南信托目前共对接了100多家消金资产,除了关注资产端背景,还要重点关注资产表现。

消金界在获取的《渤海信托•惠安55号集合资金信托计划》中发现,其底层均为发放个人消费贷款,单笔贷款不超过1.8万元,件均约3100元,资产小额分散,服从大数法则,风险分散。历史不良率约5%。

在结构化设计上,渤海信托与买单侠的优先级与次级比例不超过3:1,次级分配在优先级之后,次级为优先级提供25%以上安全垫。

根据资料,渤海信托向经买单侠推荐并经信托机构审核通过的借款人发放个人消费贷款。由于渤海信托接入了央行征信系统,借款人逾期后会上央行征信。

而在与山东信托合作的产品中,除了3:1的优先劣后设计,买单侠还要签署回购条款。

这些具体条款尚未可知,不过消金界了解到,达到一定条件后,企业就会采取回购措施,从而释放项目风险。

“连续三次逾期、累计六次逾期后,我们就会回购,”某家消金企业负责人称,他们与信托等机构合作时被要求签署类似的协议。

如今信托布局消金越来越多,其中风险不得不关注。

“有些是产品资料里显现不出来的,比如劣后有没有签署不可以转的条款,有些劣后可以包装出来再融资,从而将风险转嫁给投资者。”从业者对此表示。