全面解读丨网贷行业最新监管动向:P2P还有没有未来?

原定于2019年6月末开闸的网贷平台备案试点,如市场预期一样,再度延期。7月初,两小组召开网络借贷风险专项整治座谈会,首提“监管试点”。

“监管试点”的表述,一方面肯定了未来一段时间将持续加强对网贷行业的监管,监管方式包括动态监测和穿透式监管。同时,未来也将部分P2P网贷平台纳入试点,不会出现所有网贷平台全部退出的状况;另一方面,未提“备案”时间点,以防后续因市场情况复杂而再次延期伤害市场。同时要求合规检查进度较快的地区开启“回头看”,预计未来较长一段时间,行业继续以退出为主。

引导退出或转型,减少风险冲击

175号文“精准拆弹”的措辞,奠定了此后较长一段时间的监管基调。

而7月份的座谈会再次重申引导绝大多数机构退出,并指出引导转型的平台只有少数。

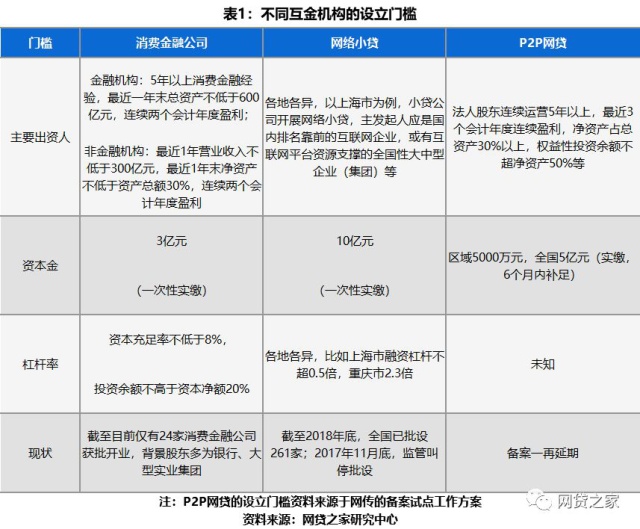

原因可能在于消费金融公司对股东提出资产、盈利要求,且多是银行系或大型实业集团系;网贷小贷批设暂未开闸,且根据即将出台的全国统一的网络小贷监管办法,网络小贷要求比P2P网贷平台更为严格。所以基本可以判断,即使监管对P2P网贷平台转型给予政策倾斜或鼓励大型机构助力,也不会明显放松转型标准。

而退出将是下半年网贷行业的常态。座谈会提出,退出平台包括随意变更股东或注册地迁址的平台。从上半年的平台退出速度看,平均每月退出约40家,截至6月底,正常运营平台数降至864家。在三降要求及市场信心受挫影响下,预计下半年平台将加速退出。

截至目前,先后有浙江省、北京市、广州市、安徽省、上海市、福建省莆田涵江区、大连市、广东省、江西省、厦门市、深圳市共11个地区发布了网贷机构退出指引。

实际上,多地已经开始清退平台。

比如2019年初深圳市监管部门约谈多家待收规模较小的平台(主要是1亿元以下)退出,要求平台签署自愿退出承诺书,而被约谈的平台均为在运营的平台。

广州市多家平台清退已经拉开序幕,部分平台收到了来自区金融局下发的“机构退出意愿统计表”,部分平台收到了区金融局下发的“自愿退出承诺书”。

同期,上海市打非办要求待偿余额较小,与网络借贷信息中介定位不符,高风险平台,未提交自查报告,新成立的,注册在上海市但运营地在其他省市的,存在其他突出风险的平台良性退出。

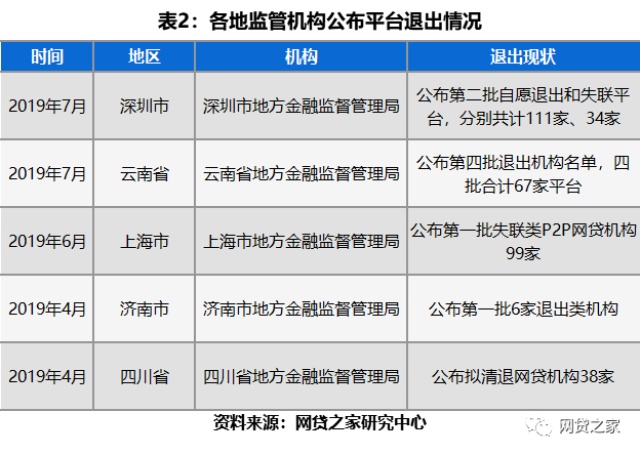

而2019年4月以来已经有云南省、上海市、深圳市、济南市、四川省等多地监管部门公布了清退机构名单。

从名单上看,被清退机构既包括失联类、僵尸类P2P网贷平台,也包括在在运营网贷平台。也有部分地区虽然没有通过官方公告清退平台名单,但有平台表示是为了顺应政策要求而退出,比如北京市的奇子向钱,浙江省的E都市钱包,天津市的简单理财网。

随着清退的深入推进,体量标准及配套服务也逐渐清晰,比如2019年3月,深圳市良性退出指引(征求意见稿)出台,指出存量规模在5000万元以下或预计未偿还本金损失率在20%以下的网贷机构适用简易退出程序。

至此,深圳市是全国唯一明确在文件中划分不同待收规模标准的地区。为解决退出中的涉众决策难问题,深圳市互金协会于2019年6月推出P2P网贷机构良性退出网络投票系统,以“三分之二+双过半”原则维护大多数出借人权益。此举有望被全国其他地区借鉴,比如北京市互金协会指出也将于近期上线出借人投票系统。

密集增资,迎接监管试点

与大范围开展平台清退不同的是,少部分平台积极增资,迎接监管试点。

据网贷之家不完全统计,从网传备案试点工作方案流出至7月中旬,至少有35家平台增资。目前实缴资本在5亿元以上的平台有21家,注册资本在5亿元以上的平台至少36家。

注:

1、新闻资讯称翼龙贷拟增资至10亿元、恒信易贷拟增资至5亿元,但截至报告日,平台注册资本信披未更新,工商也未变更,故不纳入统计;

2、实缴资本无法通过工商核实的,以平台信披数据为准;

2、数据统计截至2019年7月20日;

3、如有遗漏,请联系Mail:wangchunying@wdzj.com

但应该注意的是,注册资本仅是备案的必要条件。从座谈会的要求看,启动“监管试点”需要多项前置条件,包括合规检查、接入系统、数据核验等。

P2P网贷平台需要对接数据的平台包括中国互联网金融协会的登记披露服务平台(https://dp.nifa.org.cn/),以及网安中心的P2P网贷风险专项整治数据报送系统(https://p2p.ifcert.org.cn/company/login.do)。

截至2019年7月20日,已有93家网贷机构接入中互金的信披系统,部分平台披露内容较为全面,比如上海的今日捷财,披露了从业机构的工商信息,与江西银行的资金存管情况,以及月度的平台运营信息等;麻袋财富还详细披露了逾期金额、逾期项目数及分级逾期率情况。另外,有22家机构在中互金信披系统披露了实时项目信息。

接入网安中心P2P网贷风险专项整治数据报送系统(PC版)的平台数据暂不可得,但接入网安中心金融服务平台APP的平台共40家。

北上广合规检查进度不一,可能开启回头看

目前,全国各地合规检查进度不一。截至6月,北京进行了三轮行政核查,深圳基本完成第二轮行政核查,上海市行政核查已结束。

北京市行政核查进行中,迎接监管试点相对积极。6月5日,北京市朝阳区互金协会提示网贷机构继续严格执行“三降”要求。

据新京报6月27日报道,北京市仍有部分区没提交行政核查报告,但各区的现场检查已经结束。

继7月初的座谈会后,北京互金协会召开会议学习座谈会议精神,确定将基本合格机构纳入监管为下半年工作方向,并做好相关准备。

上海市行政核查已结束,可能开启回头看。从各家中大型平台的合规进程信披信息推断,上海市可能已经完成了行政核查。

比如麻袋财富已经接入金融服务平台,捞财宝已经完成区互金整治办的行政核查并向网安中心报送数据,今日捷财也已配合监管部门完成了行政核查,并且于2019年6月底之前完成了与国家互联网应急中心网贷机构实时数据传输系统对接。

另外今日捷财在官网的信息披露较为完善:平台机构信息、平台运营信息等清晰明了,是中互金协会通告的平台信披名单中信披项目较全的平台;审核信息也已经披露了2018年全年的合规性审查报告、重点环节专项审计报告及财务审计报告的全文,信息透明度较高。

广东省各市进度不一,深圳退出动作快。据经济观察报报道,广州已经完成行政核查,而深圳尚在进行中;另外从前文全国退出动态也可以看出深圳动作频繁,比如首发较为详细的退出指引,首提不同规模平台适用的退出程序,首推出借人投票系统,且已经从监管角度公示了两批退出机构名单。

总结

两小组座谈会首提“监管试点”,备案再次不定期延期。但确定的是2019年下半年,平台将加速退出。

对于市场盛传的5000万或者1亿元以下的平台将遭清退,而实际上清退的平台体量可能会比这个更高;另一方面,网传备案试点方案提出资本金门槛,但从各平台增资力度看,部分地区的实际门槛可能更高。

当下,备案谜航,但监管试点对平台的要求基本与之前保持一致;平台当下要做的可能就是按照监管要求,持续三降,并完成监管要求的数据对接工作。

长远看,只有彻底摸排并了解市场风险,才能推动风险释放,同时减弱对市场的负面冲击;阵痛期虽是痛苦,却也是破解成蝶的必经过程;而只有在监管下,P2P网贷行业才能顺利度过阵痛期,并迎来行业稳定运行的明天。