小米消费金融或将更名为天星消金 已注册相关域名

近日,有知情人士向新金融深度透露,近期获批筹建的小米消费金融在筹备期将更名为天星消费金融。

知情人士称:“天星消费金融有限公司的名称已在工商局注册,小米也注册了airstarcfc.com.cn等一系列域名。”

新金融深度此前报道,2018年5月24日,重庆江北区人民政府与小米科技签署战略合作框架协议。根据合作协议,小米科技拟在渝发起设立小米消费金融公司(暂定名),并在江北区建立金融总部,以小米小贷公司、小米消费金融公司为主体,联合为小米的3亿用户提供消费金融服务。

2019年11月26日,重庆银保监局官网发布了关于《重庆农村商业银行参股设立重庆小米消费金融公司的批复》(以下简称“《批复》”)。《批复》显示,根据《消费金融公司试点管理办法》、《中国银保监会农村中小金融机构行政许可事项实施办法》等有关规定,经审核,重庆银保监局同意重庆农村商业银行参股设立小米消费金融,投资金额人民币4.5亿元,持股比例30%。由此计算,重庆小米消费金融初始注册资本为15亿元。

据银保监会官网1月17日消息,小米通讯技术有限公司收到中国银保监会关于筹建重庆小米消费金融有限公司的批复。内容显示:经审核,同意小米通讯在重庆市筹建重庆小米消费金融有限公司。要求严格按照有关法律法规要求审核股东资格、办理筹建事宜,自批复之日起6个月内完成筹建工作。

据重庆农商行1月20公告披露,重庆小米消费金融的股东包括重庆农商行、小米通讯、重庆金山控股集团、重庆大顺电器集团、重庆金冠捷莱五金机电市场有限公司。其中,小米通讯为小米集团旗下公司,也是主发起人,将出资7.5亿元,持股50%;重庆农商行出资4.5亿元,持股比例30%。

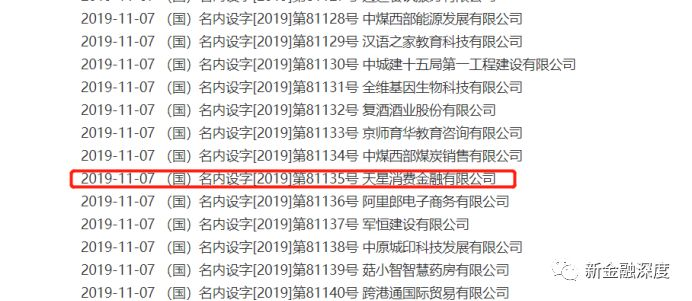

新金融深度查询发现,据市场监管总局2019年11月07日发布的企业名称申报登记公告,来自登记注册局的信息显示,确有收一条天星消费金融有限公司的申报登记,编号为(国)名内设字[2019]第81135号。

从时间上看,这一企业名称的注册时间在重庆农商行获重庆银保监局批复前不久。在此之前,重庆地方政府方面对外公布的消金公司名称为“暂定”小米消费金融,此后银保监对重庆农商行、小米通讯的批复中,均使用的是重庆小米消费金融。

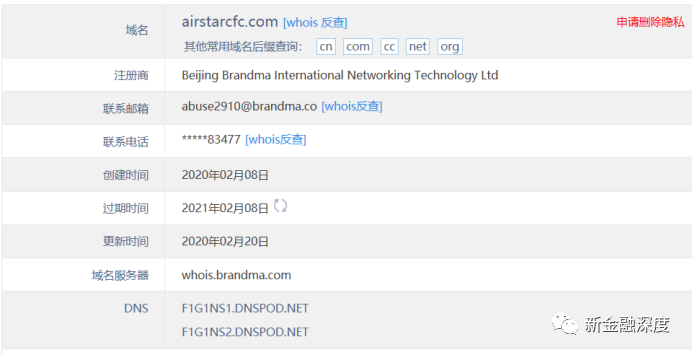

站长之家查询信息显示,今年2月8日,airstarcfc.cn这一域名被注册,注册商为遵义中域智科网络技术有限公司,联系人为小米通讯技术有限公司。据了解,遵义中域智科为我国144家域名注册服务机构之一,由通信管理局审批,法定办理周期为20-30个工作日。同在2月8日,airstarcfc.com这一域名被注册,不过当天即过期,2月20日有过一次更新。

新金融深度联系小米金融相关人士尝试求证更名事项,截至目前尚未获得回复。

业内人士分析指出,消费金融行业有巨大的市场。和银行相比,消费金融公司作为持牌的非银行金融机构,非常适合开展个人消费信贷业务。这是监管希望看到的,以后也会是市场的选择。

据了解,小米集团从2015年开始涉足互金业务,当年6月宣布成立小米贷款,9月正式上线,提供无抵押小额信用贷款,这也是小米金融的雏形。目前小米金融的业务板块包括消费信贷、供应链金融、金融科技、第三方支付、互联网保险、互联网理财和虚拟银行,基本涵盖了目前主流互联网巨头的金融布局领域。并推出了包括小米金融APP、小米贷款APP、小米钱包APP等应用软件。其中,小米金融旗下的小贷公司重庆小米小额贷款有限公司也设立在在重庆。

上述业内人认为,若小米消费金融公司更名的消息属实,或是为和公司现有的金融产品做名称上的区分。

新金融深度注意到,小米旗下小米金融虽然起步较晚,但依靠庞大的用户群体、巨大的流量优势,金融业务布局相当广泛。不过,和其他互联网金融平台一样,“小米金融”在用户中的口碑并不甚理想。

2019年5月,部分网友在微博和投诉平台集中投诉称,自己在通过小米金融正常还款完毕的情况下,却在收到民生银行的逾期提示短信。短信内容显示,根据《征信业管理条例》的规定,银行将该笔贷款逾期相关信息报送至金融信用信息基础数据库。

随后,小米金融通过官方微博回复称因小米金融与民生银行对接系统因故出现异常,导致少量用户的还款信息未及时更新,公司与民生银行已制定了解决方案,在30个工作日内恢复征信。

不过,后续消息显示,目前仍有用户投诉称问题并未解决。杨先生称,本人于2017年11月3日在小米贷款借款9000元,放款方为民生银行,后来于2018年12月4日全部结清,但截至2020年2月19日征信上依然显示呆账。

2019年12月19日,工业和信息化部官微发布消息称,在APP侵害用户权益专项整治行动中,截至目前尚有41款APP存在问题,“小米金融”为此次唯一被点名的金融APP。所涉问题为“账号注销难”。工信部限期其12月31日前完成整改工作,逾期不整改的,工信部将依法依规组织开展相关处置工作。

可以看到,在第三方投诉网站聚投诉平台中,关于小米金融的投诉量不少,主要集中在暴力催收、提前还款收违约金、结清证明难开等问题。

上述问题虽然说是行业通病,但却反映出小米金融当前存在的一些问题。“现在没有哪家互联网金融公司不做金融业务,但比起小米的硬件业务,金融业务对专业性要求更高,从此前的种种来看,小米对金融所持的敬畏心不够。” 行业观察人士直言。

据了解,此前小米还曾因为“米粉”推荐的P2P平台暴雷被粉丝指责。据《每日经济新闻》报道,通过“小米运动”APP和小米VIP每日任务,用户被导流至P2P平台,并且得到返利优惠。但在2018年P2P雷潮后,小米推荐的诸多P2P均出现提现困难、公告逾期、暂停运营等问题。目前小米已下架所有理财平台推荐。

从合规的角度看,在金融业务必须持牌经营的监管背景下,拥有消费金融牌照成为互联网金融企业合规参与金融行业的必要门槛。此次小米在众多互联网企业中率先获批筹建消金,未来能否改头换面后起直追,需要继续关注。