差一点就开通了KOO花卡

最近关于KOO花卡的广告很多,讲得最多的就是微信绑定KOO花卡后,用微信支付,可以享受至少减免6元的优惠,连续一个月,总优惠可以达到180元。这听起来也太诱人了吧,加上广告里那些群演的卖力演出,让我不得不动心去了解一下。按照惯例,在要下载什么东西,或者开通什么服务之前,事先都要到网上一探究竟,以免上当受骗。

首先,我在《今日头条极速版》上搜索KOO花卡的相关资讯,没想到关于KOO花卡的资讯极多。照例忽略掉排在前面的关于KOO花卡的广告,关于KOO花卡的评论还是以正面居多,也不知道这些评论是水军所为呢,还是有些负面评论被KOO花卡公关掉了。

关于KOO花卡的来头就不赘述了,总之看起来高大上,产品介绍的截图也像模像样。

可我关心的并不是这些,我真正感兴趣的是开通KOO花卡后,我后续将付出什么代价,到底划不划算?直到我搜索如下关键词后,才知道KOO花卡是没有免息期的,没有免息期的,没有免息期的,重要的事情说三遍。这样还不如用花呗好呢。

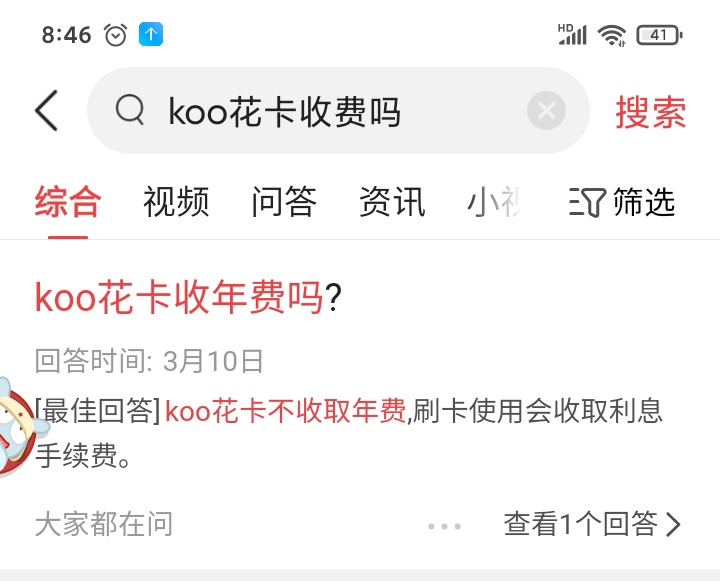

比如搜索“KOO花卡收费吗”?得到了不收年费的答案。

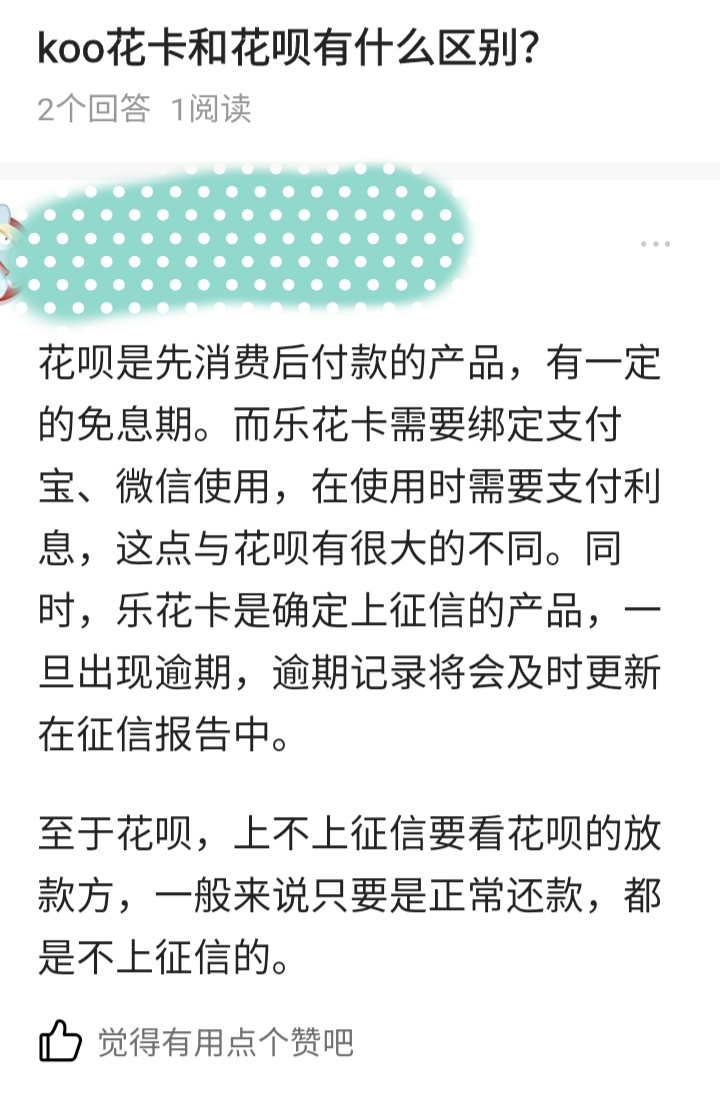

搜索“KOO花卡和花呗的区别”,得到了需要支付利息费用的答案。

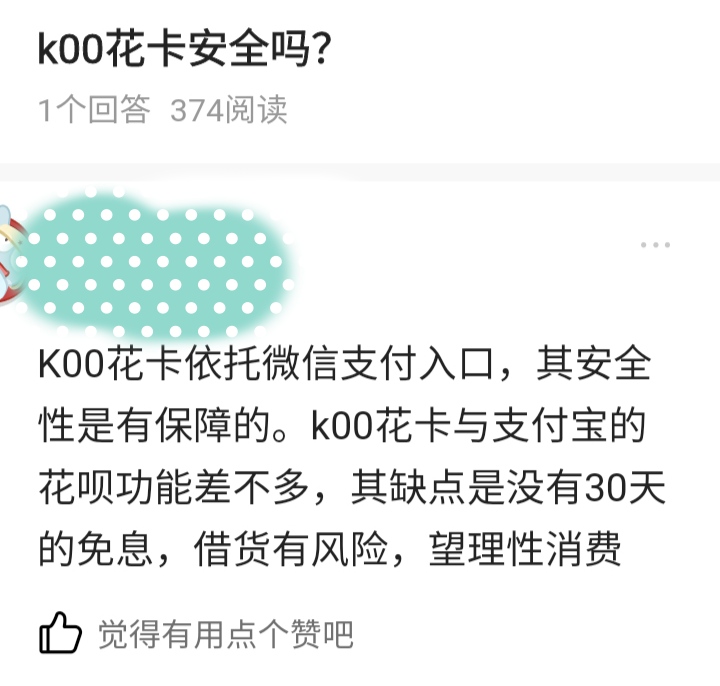

搜索“KOO花卡安全吗”?得到了我最想知道的没有免息期的答案。

到此为止,大概知道KOO花卡是个什么东西了。

KOO花卡的相关规定是:花卡当月所有消费于次月1日出账,还款时同KOO商城消费一致,每月固定还款日,还款日为用户额度申请成功后随机分配,暂不支持更改。KOO花卡还款期分为1期、3期、6期、12期,不存在免息期限。单笔消费金额≤100元时,该部分金额仅支持分1期还,即当月花下月还。单笔消费金额>100元时用户可选1期、3期、6期、12期进行还款,若用户未选则默认分12期。利息按照用户签订的借款协议计算。

我们按照KOO花卡的相关规定来举例说明。当你购物以微信KOO花卡支付,20元的货款,优惠6元,就等于你向KOO花卡借贷了14元消费,这14元就开始计算日息了,直到你下一个还款日为止。

这利息怎么计算,还没有找到确切的答案。但是纵观目前互联网金融的利息,普遍都在年化12%到18%之间,网上很多声讨互联网金融的利息高企的文章,有兴趣的网友可以搜来看看。对这14元的利息怎么看,消费者又怎么看呢?分两种情况:

对于那些银行卡有存款余额的消费者,目前的存款利息低得可怜,即使好一点的理财产品,年化利息能到4%就不得了了。一方面自己的存款躺在银行受到通胀的侵蚀,一方面还要花高利息来贷款消费,这不是疯了吗?

对于那些没有存款又倾向提前消费的人,可能会觉得14元的利息不值一提。但是,不要忘了,既然没有存款,那么他一个月的借贷肯定不局限与14元吧,可能会是成千上万吧。如果一个消费者平均每月借贷3000元,年化利息取中间值15%,选择6期(也就是6个月)还款,那么简单计算一下,她要承担的利息就是225元。也就是说,只要短短半年,他开通KOO花卡前30天享受的180元优惠就被KOO花卡收回了,正所谓是羊毛出在羊身上。所以KOO花卡才会大张旗鼓的搞推广,全国13亿人口,愿意借贷提前消费的人不计其数啊。

当然,KOO花卡如果碰到真正的羊毛党也会头疼一阵。那就是前30天,每次消费7元,一个月后不再使用KOO花卡,那么就能享受了180元的优惠,至于那30元的月息大概是0.38元,可以忽略不计了,哈哈!