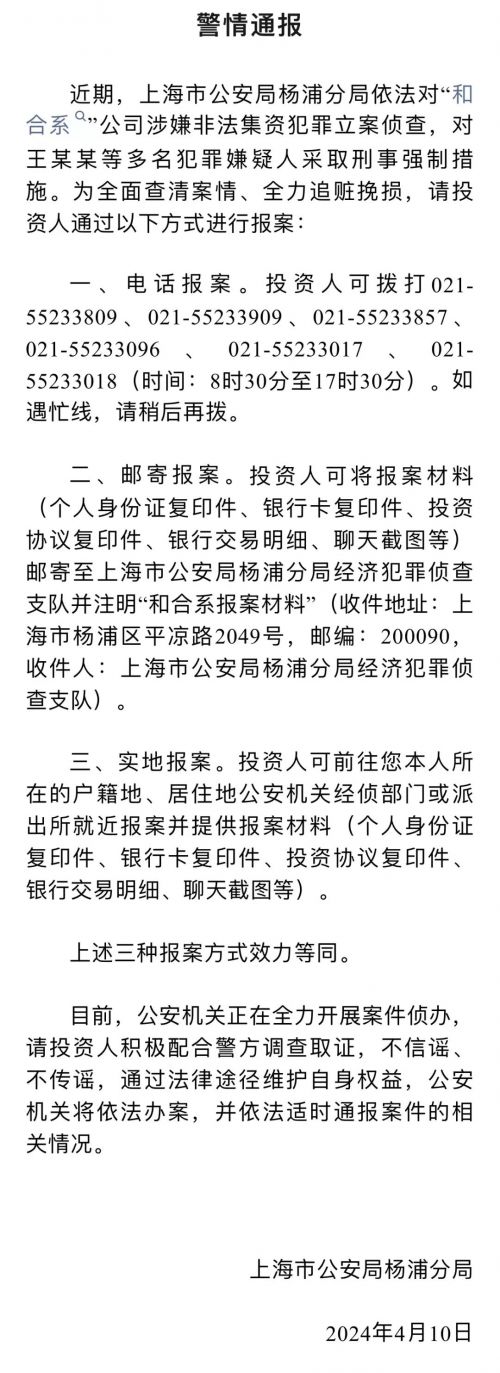

公积金贷款额度怎么算?主要受这些因素影响

相比于商业银行贷款,公积金贷款利率更低,可以帮助购房节省很多购房成本,是购房者心中理想的购房贷款方式。那么,公积金贷款额度怎么算?今天,小编就为大家盘点公积金贷款额度影响因素,一起来看看。

公积金贷款额度怎么算?

公积金贷款额度主要受以下四个方面因素影响:

1、还贷能力

还贷能力是公积金贷款审批的重要参考因素,也是公积金中心核定授信额度的重要参考指标。一般来说,还贷能力越强,贷款风险越低,公积金贷款额度自然也就越高。公积金中心会根据用户提供银行流水、工作证明、纳税证明等信息,来评估用户的还贷能力。通常情况下,要求贷款月供额不能超过申请人个人或者家庭月收入的40%-50%,具体算法则以当地公积金中心的规定为准。

2、公积金账户余额

公积金账户余额跟贷款额度成正比关系,公积金账户余额越多,公积金贷款额度的上限就越高。一般来说,公积金贷款额度在公积金账户余额的10-20倍,区域不同,具体计算方法也会存在差异。除了账户余额外,公积金的缴存基数以及缴存时间系数也会影响公积金贷款额度。

3、贷款最高限额

贷款最高限额是指公积金贷款额度的上限值,具体数额需以当地公积金管理中心的规定为准。一般来说,公积金中心户会根据城市经济水平、人口规模、房价水平等因素制定最高限额。除此之外,贷款最高限额还受到个人征信、借款人数、家庭人数、是否缴纳补充公积金等因素影响。比如,对于生育多子女家庭,最高贷款额度往往会在原有的基础进行上浮。

4、首付比例

按照规定,公积金贷款额度不能超过支付房价首付后的剩余房款。一般来说,首付比例越低,贷款额度就越高。而首付比例则受到房屋面积、房屋性质、购房区域等因素影响。

通过上述四个方面分别计算出最高额度后,取其中的最低值就是实际可贷额度。

以上就是关于“公积金贷款额度怎么算”相关内容分享,希望对大家有所帮助。