上海买新房分数够了,贷款不够,怎么办?

买新房,看上海新房指南。以下是正文:

新房看积分,大家都知道。

低分选手在纠结自己能不能入围、而高分选手在纠结自己该选哪个——

但是在当下,如果你是个去看过不少项目的购房者,你会发现分数之外还有另一个问题:

贷款额度,好像不太够?

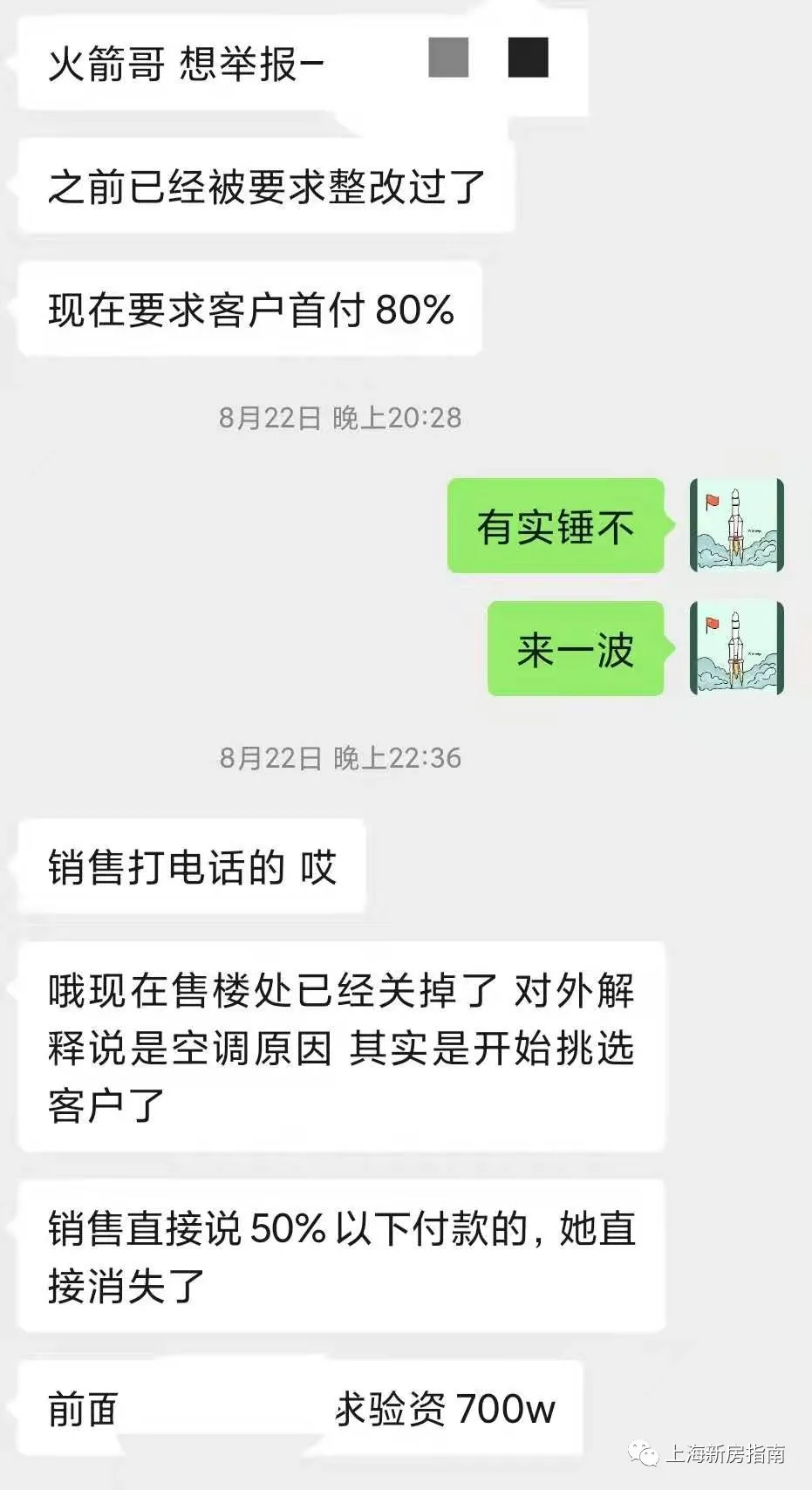

01 “首房首贷?”

首房首贷,是刚需的福利。

众所周知,首套35%首付、二套70%首付是在购房者的标准首付比例——

前期付得越少、对于资金的压力就越小,所以首套购房者都倾向于在有能力的前提下,把首房首贷的“福利”用满。

按道理来说,1000万的房子,“只”需要350万的首付,剩下的650万都可以通过贷款来解决。

当然,要满足650万的贷款也对你的资质有一定要求

上面的案例仅限于理论上——问题就在于:

有多少项目可以给你贷出首房首贷呢?

实际的情况是:

基本没有。

02 “现状”

理想很美好,现实很骨感——

能给贷出首房首贷的项目,几乎没有。

下面这张图,除了首付比例的数字可能不一样,但是这个情况基本适用你能叫得出名字的所有项目:

这种情况下,大多数人都会心有怨言,发出来也是希望可以曝光、主持公道——

大家的下意识,就是认为开发商要提高首付条件,筛选购房者。

事实,真的是这样吗?

03 “还款能力”

双倍覆盖,是银行衡量还款能力标准的标准。

举个例子:1000万的房子、35%的首付、65%的贷款——

按照5%的首套利率,每月的月供为34893.41元。

(为阅读方便,下取35000元)

每月还款35000元,意味着家庭月收入为70000元——

同时,主流银行在判定收入时,指代的是税后收入。

我听到过不少这样的案例:

”我明明月收入达标双倍、甚至三倍覆盖了啊,为什么还是不给我贷足呢?“

这里有一个很关键的词:税后收入。

计算税后收入的前提,是你的收入得计税——某些公司在发放工资时,不是完全缴税的,懂的自然懂,这里不展开了。

再来举个例子:

还是购买1000万的房子、贷款650万、对你的要求是家庭月收入为70000元。

这个70000元,不是真的每个月打到你账上的钱、而是公对私缴税的流水。(当然, 房租除外)

如果你的缴税收入为35000元、其他部分为35000元,那在主流银行认定时,你的收入就是35000元、贷款额度相应减半——

这其实是大多数人贷不出款的主要原因。

04 “额度”

除了认定双倍覆盖之外,信贷额度紧张也是重要原因。

开发商要卡你,当然是屁股决定脑袋的操作——你卖房的时候,也是喜欢全款客户的,这无可厚非;

虽说目前才第三季度,但是今年的额度其实已经消耗殆尽了:

如果额度总量不变,却有更多的人想要贷款,那为了雨露均沾,只能大家一起分一分、”共克时艰“了。

05 “应对方案”

贷款贷不足是既成事实,那涉及到我自己买房时,该怎么办?

我的建议是:

降低自己的买房总预算。

在参与认筹之前,和开发商合作银行都做好充足的沟通——究竟能够贷出多少钱要根据你的具体情况、信贷员会给你一个大概的数字。

再举个例子:

还是1000万的房子,银行告诉你只能贷200万,如果你依旧有350万预算,建议去看600万左右的房子。

积分入围已经不是一个容易的事情,如果真的入围又贷不出款,那真的是得不偿失。

现在的信贷环境在短时间无法改变,而你的首付不可能短期内爆发增长——除非你积分不足想要等等,不然摆在你面前的选择无非就是降低预算了。

06 “写在最后”

现在每个人面临的情况,都是一样的。

每当有朋友和我吐槽这个问题时,我就愈发意识到赚钱的不易——

买房和买车一样,能加出来100万200万,区位、产品可能就会有一个质的差别。

但这个100万200万怎么来,就是凭自己的本事了:

在搞钱面前,房票和积分都算不上什么难事了。