披上“保险费”“风险评估费”外衣 超高砍头息仍屡禁不止

2019年3月15日,中央广播电视总台3·15晚会曝光了“714高炮”网络现金贷行业的“潜规则”,高额的“砍头息”及“逾期费用”积累成的巨额债务,正是压垮借款人的“罪魁祸首”。

新金融深度发现,“砍头息”被曝光将满一年后,截至目前却仍有不少现金贷平台顶风作案。只是经过改装后,砍头息披上了担保费、服务费、会员费、保险费、风险评估费等新的外衣。

和强制购买商品的模式相同,各种巧取的新名目都是为了达到收取隐藏费用的目的,同时通过扣除这些项目,变相地突破国家法定36%的贷款年利率红线。

新金融深度盘点了当前市场上现金贷企业几种变相砍头息形式,希望用户能够避免被“砍头息”。当您遇到被“砍头息”时,应当保留相关证据,如借款合同、转账凭证、聊天记录、通话录音等,证明自己被“砍头息”的事实,依法维护自身合法权益。

1、放款后收取担保、服务费

砍头息,指的是放贷企业,给借款者放贷时先从本金里面扣除一部分钱,这部分钱称之为砍头息。2019年央视3·15调查发现,融360被曝变相收取“砍头息”。消费者在使用融360进行借贷时,会被强制要求购买各种商品,这些商品的价格往往都远高于市场价。

近期,现金贷企业有了新花样:以担保费、服务费等的名义,隔3天、1个月、2个月再来扣除利息外额外的费用,而非在放贷时就从本金中扣除掉一部分钱。

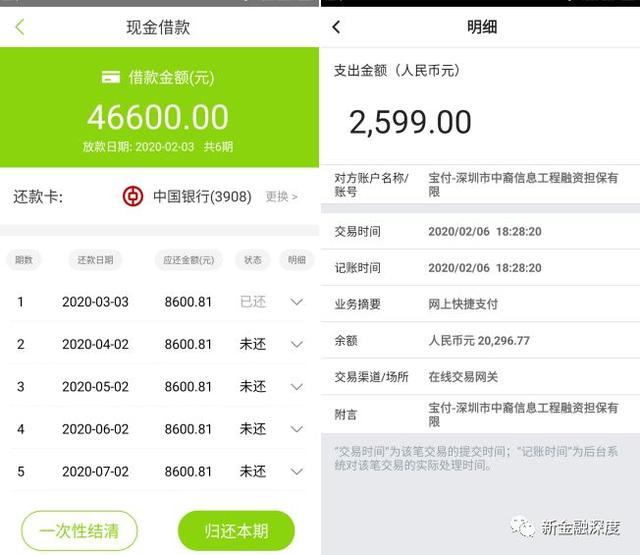

据消费者寇先生反映,他于2020年2月3日在维信卡卡贷申请了46600元的现金借款,分6个月还款,每个月需要还款8600.81元,新金融深度通过内部收益率计算器计算,该借款的年利率为35.94%。

而三天后,被深圳市中裔信息工程融资担保有限公司从用户的银行卡中扣除了担保费2599元。

只有利息的话,年利率踩国家法定贷款年利率线上,但算上担保费砍头息的部分,利率就超过了国家法定贷款年利率。

另一位柏女士于2020年年初向你我贷借款5000元,分为12期,后面10期的账单显示,分别需要还款451.29元和459.11元。但前两个月,每个月居然是1136.29元。账单明细显示,前两个月,柏女士每个月需要支付90元的担保服务费,以及595元的贷后服务费,服务费共计支付1370元。

新金融深度根据内部收益率计算器,将各种费用均算入内,计算得,柏女士贷款年利率为74.32%。

早在2017年12月8日, P2P网络借贷风险专项整治工作领导小组办公室下发的《小额贷款公司网络小额贷款业务风险专项整治实施方案》即要求,将以利率和各种费用形式对借款人收取的所有借款成本与贷款本金的比例计算为综合实际利率,并折算为年化形式。排查综合实际利率是否符合最高人民法院关于民间借贷利率的规定。是否存在从贷款本金中先行扣除利息、手续费、管理费、保证金或设定高额逾期利息、滞纳金、罚息等行为。

2、购买会员卡才能申请借款

此外,还有很多借款人反映在贷款时遇到了另一种额外收费的套路,即每次借款前都需要购买平台的会员卡。

李先生称,在同程提钱游借款多次,每次借款前都需要购买轻奢权益卡、借款提速包、生活大礼包等各种会员卡,每次收取199元。

据了解,所放小额贷款均为1个月,也就是说每个月都要额外支付一笔199的费用用于资金周转,

用户表示,同程金服完全是捆绑销售,如果不购买权益卡就一直提示信用分不够不能借款,当购买权益卡之后秒下款。

21CN聚投诉平台关于同程金服的投诉达420个,以购买会员卡砍头息为主,此外还有暴力催收骚扰通讯录等。

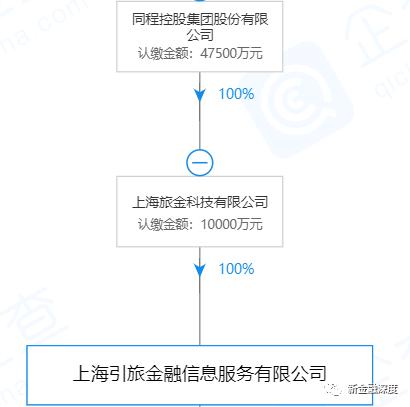

公开资料显示,同程金服是上海引旅金融信息服务有限公司独资的金融服务公司,成立于2015年年底,注册资本为1亿元。企查查数据显示,上海引旅金融信息服务有限公司由同程控股集团股份有限公司100%控股。

据不完全统计,提钱游资金方包括众邦银行、苏宁银行、上海银行、光大信托、云南信托、中融信托等。

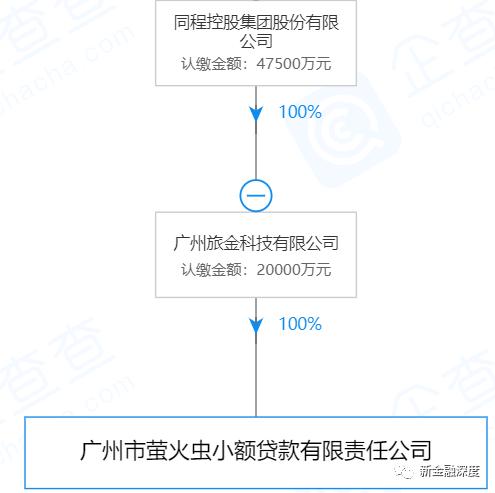

值得一提的是,资金方中还有一家网络小贷——广州市萤火虫小额贷款有限责任公司(以下简称:萤火虫小贷),该公司与同程金服均是同程旅游的全资孙公司,法人代表均是马和平。

律师表示,所谓的轻奢权益卡、借款提速包等并没有实际意义,借款人也并没有享受到权益卡的服务。会员费实际上就是变相的收取服务费,砍头息。如果没有为会员提供服务,会员费应当退还给会员。

3、借款同时需要买保险

2019年7月,银保监会曾在《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知”》中明确,各财产保险公司应立即停止通过现金贷等网贷平台销售意外伤害保险业务。但现金贷企业通过搭售保险“砍头息”屡禁不止。

一位胡先生反映称,于2019年3月10日在维信卡卡贷借款3万,结果到账后,却扣除了1499元,经查,发现卡卡贷私自给用户在永安财产保险股份有限公司买了意外险。

另一位张先生于2019年5月7日在卡牛瑞贷上借款6000元。5月8日,来自深圳市随手科技有限公司的账户为用户银行卡到账6000元,随后被海保人寿保险公司扣取900元的保险费用。

对于随手记旗下平台搭售保险等相关问题,随手记运营主体——深圳市随手科技有限公司(下称“随手科技”)公关部负责人曾向《华夏时报》记者表示:“从未收取用户除债权撮合服务费以外的任何费用。”他同时称,对保险费、保障金并不知情,且已经与海保人寿、国任保险中止合作。

3月5日,中国银保监会发布《关于加快推进意外险改革的意见》(以下简称《意见》)。《意见》强调,用两年的时间扭转意外险市场乱象丛生的局面:到2020年底,意外险费率市场化形成机制基本建立,发展环境持续优化,产品供给更加丰富;到2021年底,意外险费率市场化形成机制基本健全,标准化水平明显提升,市场格局更加规范有序,服务领域更加广泛,广大群众更加认可。

业内人士指出,意外险改革中关于搭售和捆绑销售、手续费畸高等问题监管的推进,意味着用保险变相砍头息、增收利息的行为将被禁止,现金贷行业利费更加透明、合规。

4、注册即收风险评估费

用户还没借到钱,现金贷平台就从用户银行卡中扣除风险评估报告费,变相砍头息。

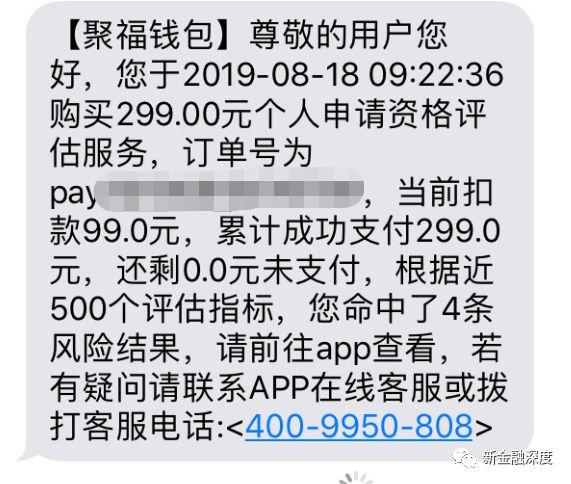

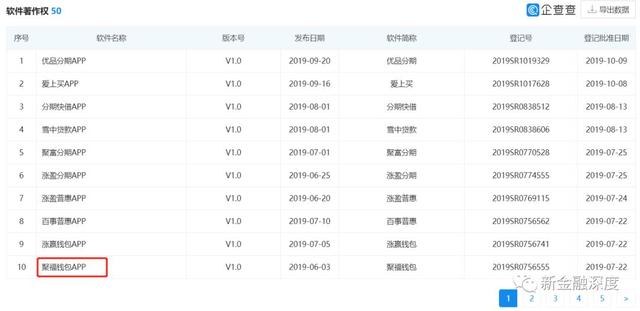

何女士在聚福钱包APP上申请借款,注册了平台账号,填写了个人信息,进行风险评估,直接从用户银行卡中扣掉了299元的风险评估费用。

企查查数据显示,聚福钱包为上海造艺网络技术有限公司(以下简称“造艺科技”)旗下的软件。

新金融深度在苹果手机APP Store以及oppo应用商店搜索聚福钱包APP,均未搜索到。

另外,造艺科技旗下APP聚褔钱包、银开心、银码头钱包、豹子贷等APP因未经用户同意,强制收取信用评估费等问题频遭用户投诉。截止发稿日期,造艺科技投诉量已达22435条。

据了解,APP中,《评估服务协议》的字体比其他字体小很多,消费者需要仔细阅读数页协议内容,才会找到有关“每次评估收取人民币299元服务费”这样的文字内容。此外,如果消费者选择点击按钮,系统会自动勾选“我已阅读并同意《评估服务协议》”,也就意味着同意授权APP对评估扣款。

律师表示,根据我国《合同法》有关条款,采用格式条款订立合同的,没有采取合理的方式提请消费者注意免除或者限制其责任的,该条款无效。上海造艺的格式条款未采取合理方式提示消费者注意,应该负相关责任,消费者可以申请撤销合同。

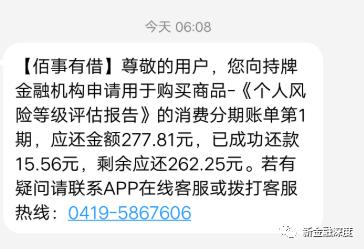

此外,海米萤商务咨询有限公司(以下简称“上海米萤”)旗下好想借、钱包伴侣、佰事有借、有新生活多款现金贷APP,也因强制收取信息评估费用屡遭用户投诉。

可以看到,当前,砍头息改装成担保费、服务费、会员费、保险费、风险评估费用等多种形式重出江湖,甚至强制收费,让人防不胜防。

新金融深度提示,各位消费者要提高对骗术的甄别能力,提高自我保护的法律意识,如急需借款,坚持向正规金融机构申请,避免被“砍头息”。

业内律师建议,当您遇到被“砍头息”时,应当积极准备证据,如借款合同、转账凭证、聊天记录、通话录音等,证明自己被“砍头息”的事实,依法维护自身合法权益。