贷款还有90万,房子却只能卖80万!“支持鼓励”已变“指导”,存量房贷利率何时降?

时下,商业银行和还贷人,正陷入一场存量房贷利率的“刚性博弈”。

什么是存量房贷利率?通俗点说,就是已经买完了房子,还在还贷的购房者的房贷利率。它是与新发放房贷利率相对的概念。

中指研究院的监测数据显示,2023年以来,全国已有超40城调整首套房贷利率下限至4%以下。然而,2018年到2021年,全国个人住房贷款加权平均利率均高于5.4%,最高达到5.7%。随着新发放的房贷利率持续下行,存量房贷显得“更贵”了,尤其是前两年贷款的购房人,由于房贷利率连续多轮上涨,不少贷款利率超6%,可以说站在了房贷利率“高岗”上。

自7月14日央行首提“存量房贷利率调整”至今,各家银行仍无具体落地措施。银行原本想保住存量贷款的高利率,可大量站在利率高位的还贷人则使出十八般武艺,寻找减少房贷利息的方式:有的低价卖房减少负债,有的卷入提前还款大潮,少量符合条件的办理了“商转公”,还有的铤而走险用低利率消费贷置换房贷……有媒体发社论呼吁:调整存量房贷利率,不能再拖了!

存量房贷利率何时走下“高岗”?

8月2日,喜欢吃榴莲的阎诚发现,宁夏路上的超市里又有了金枕榴莲,售价29.8元一斤。

他拿起一个不大不小的,在旁边的秤上称了一下,“不太到5斤……”盘算一番后,又默默放了回去,“140多元,得买多少菜啊!”

自从2019年背上300多万元的房贷后,阎诚一家就过起了“简约版”的生活,处处都要精打细算。

不过,最近一个好消息让阎诚激动不已,那就是存量房贷利率有望下调。就在6月份,青岛新发放房贷利率已开始执行首套房4%,二套房4.8%。

手握三套房,感觉哪套都不是我的

2018年9月,37岁的阎诚卖掉了自己在黑龙江中路上的一套房子,手握170万元现金。

“当钱存到储蓄卡里后,很快银行就联系我,帮我升级了‘白金卡’。”阎诚坦言,当时房子卖在了高点,现在看来,这种赚钱效应让他“有点飘了”。

手握大量现金的阎诚,面上欢喜心里却有点焦虑,他担心“手里的钱被通胀稀释”,于是,又“上车”了。

2019年5月,阎诚相中崂山区一地铁上盖项目,首付110万元出头,买了一套改善房,总价350万元。当时的贷款利率是在基准利率基础上上浮10%,即5.39%,月供14000多元。

这个月供额度,对于在青岛一知名科技公司供职的阎诚来说,还不算吃力。但手里剩余的60万元,还是让他有点躁动。于是,又在某品质小区买了一套“在客厅里就能看到金沙滩”的二手房,88平方米套二房,总价150万元。这次的贷款利率是上浮15%,即5.63%,月供又多了5000多元。

此前,阎诚在城阳区还有一处小套二,是纯公积金贷款买的,靠每月公积金就可以覆盖。至此,前前后后月供到了20000元,手握三套房的阎诚苦笑,“都是贷款,你说哪套是我的呢?”

背负起高额月供,阎诚一家的日子就像拧发条一样,越来越紧。“沙发、餐桌椅、茶几、电视柜、双层床……都是从闲鱼上淘的,主打一个二手养家。”阎诚如此调侃道。

“有一次逛商场遇上办信用卡的,在得知办完不用开卡后,我一口气办了4张。薅羊毛不要钱。”阎诚说,以前没有房贷压力的时候,自己看都不会看,而现在,他对那些露营帐篷、章丘铁锅等赠品真的动了心。

阎诚从书架上拿下一本黑色封皮的书——《如何获得真正的财富》,作者是房产投资圈里一位知名大V。曾经,书中的“看房200套”“利率不敏感”等观念刷新了阎诚的认知,也让他有胆量拿170万元去实现“两套并发”。

一位房产投资圈知名大V写的书,书中的很多观点曾经刷新了阎诚的认知。

但现在,阎诚觉得原先的想法跟不上变化了,“最后你才发现,降低负债才是王道。”

2022年,阎诚把城阳区的房子挂了出去,打算卖掉后填补一下房贷窟窿。不过历经多次降价,依然没有找到买家,他只好先卖掉了一个车位——13.5万元,暂时缓解了一下生活的压力。

今年7月中旬,得知存量房贷利率有望下调的消息,阎诚欣喜不已,第一时间联系了自己的个贷经理,但对方告诉他“暂未接到正式通知”。

8月2日,阎诚打开手机银行发现,自己于2019年5月贷的一笔245万元房贷,至今还剩下223万元本金。历经多次降息后,贷款利率由原来的5.39%降至现在的4.89%。

阎诚计算过,如果他的这笔存量房贷利率能降到4%,那么月供数额将由现在的14233元,降至13094元。“仅这一笔贷款,一个月就能省下一千多元!”

贷款还有90万,房子却只能卖80万

和阎诚一样,曾有多年二手房从业经历的郭向东,同样感到压力山大。

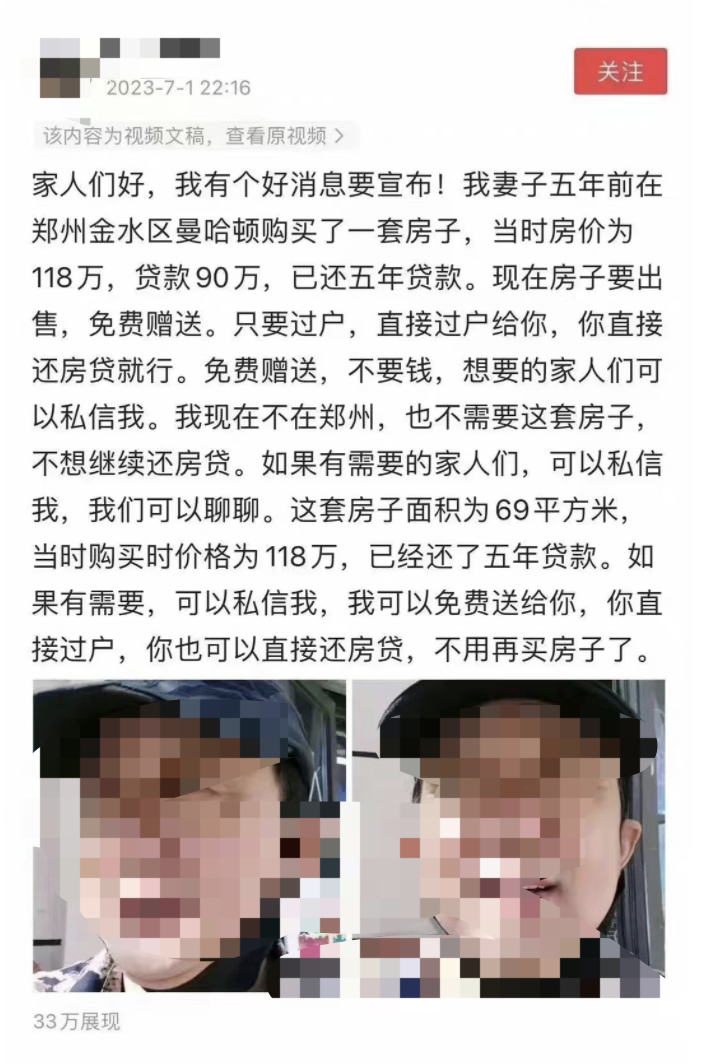

7月初,一位视频博主在社交平台发布了一条“免费赠房”信息:“我妻子5年前在郑州金水区曼哈顿购买了一套房子,当时房价为118万元,贷款90万元,已还5年贷款。现在房子要出售,免费赠送。只要过户,直接过户给你,你直接还房贷就行……这套房子面积为69平方米。”

一位视频博主在社交平台上发布的免费送房信息。

“如果有人要,我的房子也可以送。”郭向东说得毫不犹豫。他2019年初在城阳南一小区买了套总价140万元的二手房,首付40万元,贷款100万元,月供6500元。如今4年过去,还背着90多万元的贷款,而现在这套房子最多只能卖到80万元。

“首付跌没了,剩下的贷款比总价还高,如果有人愿意还贷,当然可以送。”郭向东苦笑道。

二手房交易软件显示,郭向东购房的城阳一小区不少房子挂牌价已降至80多万元。

然而,这还不是最让郭向东苦恼的。

早在2018年底,郭向东在水清沟片区购买了一套90平方米小套三。“这套房子贷款190万元,当时的利率是6.3%左右,月供12000多元。”郭向东说,两套房子的月供加起来奔两万元去了。

郭向东从事二手房中介生意,前几年行情好的时候攒下了点钱,这个月供数额,当时对他来说并没有太大压力。

郭向东居住的城阳某小区楼房外景。(受访者供图)

2020年,突如其来的疫情加上楼市调控政策的影响,二手房市场几乎“冰冻”,郭向东无奈关掉了自己的中介店铺,拿出30万元,和朋友干起了装修。

“第一年陆陆续续回了点账,到第二年就基本没有回钱了。”郭向东说,一年24万元的月供,很快把他的家底掏空了。他这两年,用一个词概括就是“拆东墙补西墙”。

装修没什么客户,郭向东便用私家车跑起了网约车,“但也不是长久之计,跑了四五个月便不跑了。”最后实在没招的郭向东,干脆把车抵押了出去。

2022年4月,青岛调整限售政策,二手房“取得《不动产权证书》满2年即可上市交易”,郭向东立马把水清沟的套三房挂了出去。

“我挂的价格很低,是整个小区里同户型最低的。”郭向东没想到,即便是这样,房子也挂了半年,直到2022年10月才卖出去。“卖了230万元,还完贷款和垫资费,只剩下20万元。”郭向东用剩下的钱还了信用卡和欠朋友的钱,又是两手空空了。

郭向东调侃自己,是站在了房价和利率双重高位上的“大冤种”。

正如一名房产中介总结的,楼市景气的时候,大家排着队买房,“能贷300万,不贷200万;能贷30年,不贷20年”,利率5%~6%也不觉得贵,“慢慢还,不着急”。但现在不一样,大家发现,房价不涨,赚钱更难,手里有钱,还是提前还贷吧。

8月1日预约提前还款,已经排到11月初

和朋友聚会时,30岁的衣建梅发现,“以前都是看谁赚得多,房子多;而现在则是看谁贷款少,压力小。”

一个不可否认的事实是,从去年开始,随着贷款利率下调,越来越多的年轻人走向了提前还贷的路,衣建梅便是其中一位。

2021年11月,衣建梅从兴业银行贷了43万元,在惜福镇片区买了套82平方米的套二房,总价78万元。

衣建梅居住的小区,从阳台上向南望去是一大片桃园。(受访者供图)

“当时是按照家庭二套房贷的款,利率是5.6%多一点,今年降到了5.3%。”衣建梅告诉记者,随着房贷利率不断走低,自己越来越觉得不划算,便想尽办法提前还款。正巧衣建梅的老公换了工作,去年开始需要长期出差,家里两辆车便显得有点多余。于是,他们便卖掉了其中一辆,打算拿出10万元提前还贷。

今年5月,衣建梅跟个贷经理联系后,去银行填个了表,半个月左右就完成扣款了。“我还专门研究了合同,上面写着有违约金,但还的时候工作人员告诉我说不收违约金。”

一次还上10万元后,衣建梅的月供从三千三四,降到了两千三四。

衣建梅的办理流程算是非常快的。8月1日,兴业银行青岛分行的一名工作人员表示,“我们行不用排队,不用预约,准备好钱,过来填个表,大约7个工作日就完成扣款。”该工作人员还提醒,因为21日是扣月供日,还款人尽量选择在15日之前,或者21日以后去办理。

和衣建梅一样申请提前还房贷的人还有很多,当中不少人还在继续等待银行通过审批,有的还在排队预约的路上。

同日,建设银行李沧支行的一名个贷经理透露,“目前还款量比较大,如果走线下预约的话,已经约到11月6日了,线上抢额度可能9月份就能扣款,但线上比较难抢。”

随后,从中信银行青岛延安三路支行、工商银行青岛分行李沧二支行、青岛银行福州路支行收到的消息是,还款人均可登录手机银行预约提前还款,但完成扣款时间分别为1个月、两个月、3个月。

解蕾的房子建于2009年,但小区环境依然不错。(受访者供图)

和衣建梅一样,“85后”姑娘解蕾在去年就选择了提前还款,不同的是,她的还款不是迫于房贷压力,而是“赶潮流”。

解蕾的这套房子位于双山片区,是一套76平方米的套二房。她2009年购买,2011年交房,贷了50万元,当时正赶上利率低点——7折。

“月供只有两千多,租出去也能覆盖了。”但解蕾最终还是决定一次性还掉,无贷一身轻。

从“有钱没钱也要买个房子”,渐渐变成了“有钱没钱也要争取提前还贷”,自降杠杆,缩减负债,正在成为年轻购房人的一种“新时尚”。

一组来自央行的数据显示,今年上半年,个人住房贷款累计发放3.5万亿元,但上半年新增的住户中长期贷款只有1.46万亿元,创下了近5年新低。

贷款买房的人,断崖式下降;提前还款的人,与日俱增。面对一大批人提前还贷,银行正面临降低存量房贷利率留住这部分客户或是彻底失去这部分客户的选择。

“支持和鼓励”变“指导”,“脚步声”越来越近了

降低存量房贷利率,呼声有多高?

7月中旬,一组乐有家研究中心的调研数据显示,对于当前能促进购房的动机,受访者最希望能降低存量房贷利率,占比达到28%;其次才是降首付比例,占比21%。

实质性的转机,发生在7月14日。

这一天,央行货币政策司司长邹澜在国新办新闻发布会上表示:按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

18天后,央行再次明确表态。

8月1日,中国人民银行、国家外汇管理局召开2023年下半年工作会议。会议指出,要落实好“金融16条”,延长保交楼贷款支持计划实施期限,继续引导个人住房贷款利率和首付比例下行,指导商业银行依法有序调整存量个人住房贷款利率。

8月4日,在国家发展改革委、财政部、中国人民银行、国家税务总局联合召开的新闻发布会上,邹澜再次回应了降息降准问题,“未来还将继续发挥好贷款市场报价利率改革效能和指导作用,指导银行依法有序调整存量个人住房贷款利率”。

值得注意的是,最近两次关于存量房贷利率的说法,由7月份的“支持和鼓励”变为“指导”。

对此,有业内人士表示,两个词组背后的意思完全不一样。就前者来说,银行是有选择权的,全凭银行意愿。但银行本身是没有这个意愿的,因为这一调整动了银行的“奶酪”,压缩了其利润空间。

而后者的“指导”就不一样了。也就是说,银行必须拿出诚意让利,在央行“指导”下来做这件事。尤其是在“促销费”的大背景下,下调存量房贷利率,有助于减轻居民住房消费负担,扩大居民消费的意愿和能力。

8月3日,“第一个吃螃蟹的城市”来了——郑州发布了稳楼市15条新政,其中最亮眼的便是,“鼓励在郑各商业银行依法有序调整存量个人住房贷款利率”。

北京市民从中国人民银行办公楼前路过。8月1日,央行会议指出,指导商业银行依法有序调整存量个人住房贷款利率。视觉中国供图

事实上,自7月以来,中央及各相关部委对于房地产市场的政策调整持续发声。

7月24日召开的中央政治局会议提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

7月27日新华社报道显示,住建部部长倪虹在企业座谈会上表示,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

随后,从7月29日到7月31日,北京、深圳、广州、上海四大一线城市的住建部门纷纷表态:将更好满足居民刚性和改善性住房需求。

上海易居房地产研究院研究总监严跃进分析认为,一线城市购房政策全国最严,当前释放放松信号,对其以及全国都有积极的作用。

有分析师测算,当前存量房贷的规模高达38.8万亿元。如此大体量,如果能降,该会怎么操作呢?

从业界的解读可以发现,按照央行给出的指引,存量房贷利率调整大致有两种做法:

一种是直接降,即银行和借款人通过自主协商变更合同条款;一种是间接降,即贷款以新换旧,银行对借款人发放新的、利率较低的贷款,并且新的贷款可用来替换借款人手中旧的、利率较高的贷款,而且贷款置换原则上应限于本行。

那么,青岛的存量房贷利率政策有没有变化?

8月1日,包括工行、建行、兴业、中信等多家银行均表示,暂未收到有关存量房贷利率调整的政策文件,仍按原有的合同利率来执行房贷利率。

建设银行青岛李沧支行一名个贷工作人员回复:“已经关注到相关消息,但是尚未接到政策执行的通知,我们也问过上级,都在等总行文件。”

青岛银行福州路支行个贷部工作人员表示,“目前没有相关计划,如果有消息,肯定会通知客户,最起码会发送短信。”

兴业银行青岛分行一名个贷经理在回复“尚未接到相关通知”的同时,表达了自己的判断,“应该是四大国有银行先有动作,股份制商业银行才能有动作。”

放眼全国,是否会有破冰之举?

就在两周前,兴业银行广州分行针对存量按揭客户给予1年期的利率优惠券,该行对媒体表示,该举措目前仅在广州分行下辖若干支行创新试点,并未大量推广。

再早前的7月21日,常州当地媒体报道,常州市部分银行同意下调存量房贷利率。不过,该报道随后删除了“银行同意下调存量房贷利率”内容。对于常州市是否有银行同意下调存量房贷利率,当地多家国有大行、股份行、城商行均回应:目前尚未收到有关正式通知或文件。

实际上,存量房贷利率调低的政策并非先例。早在2008年10月,为了应对房地产需求下滑,央行发文宣布将商业性个人住房贷款利率的下限,由贷款基准利率的0.85倍变为0.7倍。根据2008年的操作,当时在央行宣布新政后,部分银行2009年初才做出调整,从政策提出到落地仍需一段时间。

不过,调整存量房贷利率的“脚步声”真的越来越近了。

(应受访者要求,本文人物均为化名)