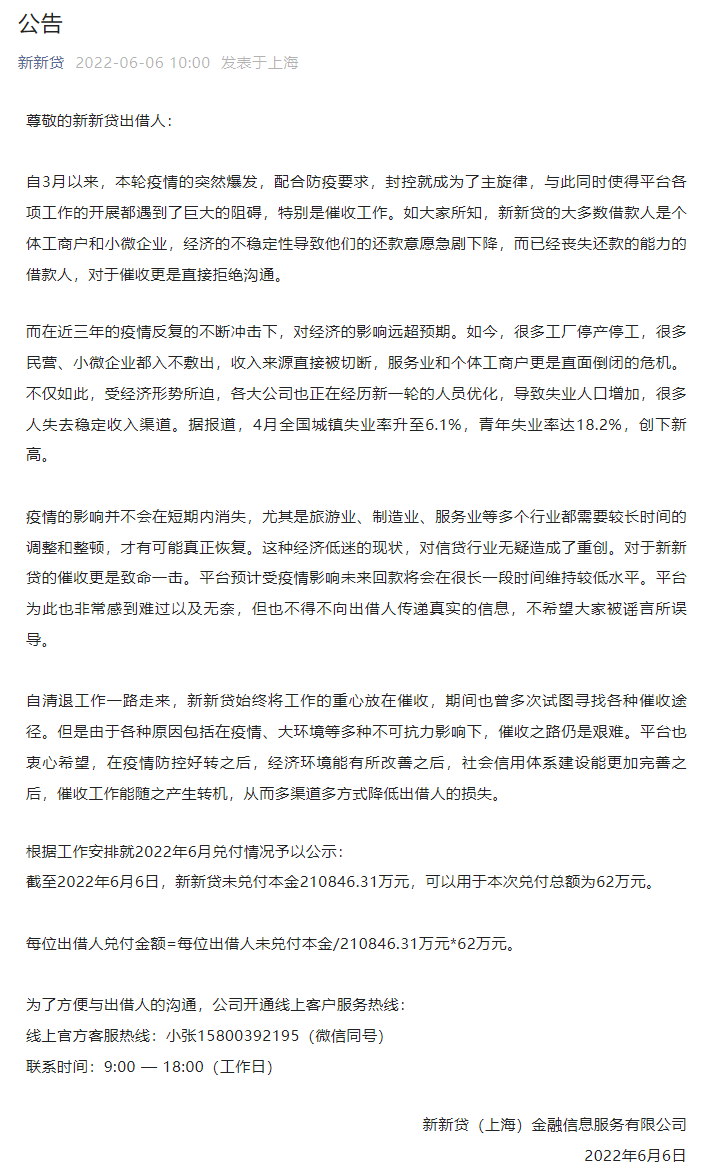

房贷也能“先息后本”!温州放出“安居贷”大招,专家:警惕,这并不能减轻还贷压力

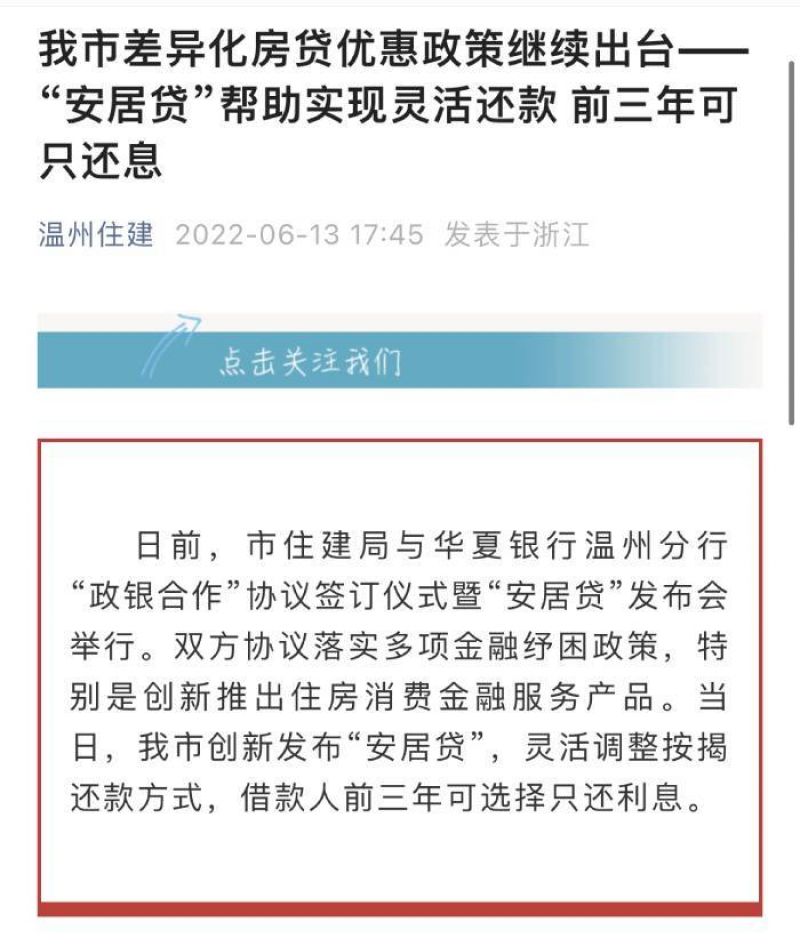

截图自“温州住建”公众号

温州市住建局日前与华夏银行温州分行签订政银合作协议,在浙江省内率先推出“安居贷”产品。按照协议,贷款期限在10年(含)以上的首套住房按揭人员,前3年仅需按月支付贷款利息,第4年再开始分期还本付息,旨在减轻购房人贷款后前3年的还款压力。

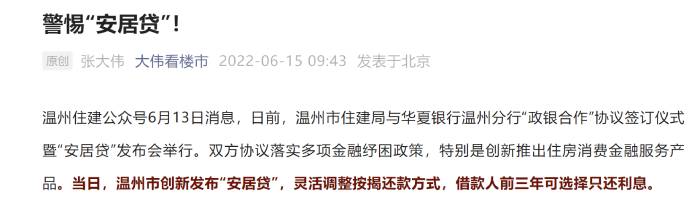

不过,6月15日,中原地产首席分析师张大伟向《华夏时报》记者直言,“先息后本”的还贷压力远高于其他还款模式,不建议购房者选择这种前期不还本金的办法:“地方政府应该想办法降低购房者成本,才有可能真稳楼市。”

温州放出“安居贷”大招

6月13日,“温州住建”微信公众号发文:温州市住建局与华夏银行温州分行签订政银合作协议,在浙江省内率先推出“安居贷”产品。

按照协议,贷款期限在10年(含)以上的首套住房按揭人员,前3年仅需按月支付贷款利息,第4年再开始分期还本付息,旨在减轻购房人贷款后前3年的还款压力。

据悉,此次发布的华夏“安居贷”面向贷款期限在10年(含)以上的首套住房按揭客户,对“等额本金、等额本息”两种传统个人购房按揭贷款还款方式进行创新,核心是“灵活还、自由还”。申请“安居贷”的居民可选择“先息后本”或“少量本金加利息”等灵活还款方式,灵活还款方式最长可达3年,第四年开始分期还本付息,以减轻购房前期还贷压力,满足刚需购房需求。

至于“首套”的认定标准,温州市住建局表示,以温州市域范围内住房和贷款信息为准。即名下在温州有1套住房,但没有贷款或贷款已结清的,购买普通住房都可执行首套首贷优惠政策。

对于这一还款方式,华夏银行温州分行相关负责人表示,疫情反复使经济发展的不确定性增强,导致很大一部分人群对购房持观望态度:“新推出的还款方式,一方面能够减轻刚性、改善性贷款购房人的前期还款压力,另一方面也希望通过金融纾困计划支持购房需求,促进房地产市场平稳健康发展。”

6月15日下午,《华夏时报》记者以购房者身份向华夏银行温州分行方面进行了相关问题的咨询。工作人员表示,“安居贷”产品目前还处于调试阶段,完全确定后会与记者取得联系。

值得一提的是,6月10日,华夏银行温州分行微信公号发布了《华夏银行温州分行推出23条举措稳经济促发展》一文,其中多条涉及房地产行业。

例如,在“支持消费金融”一栏中,该行提出要“安居服务,帮助缓解购房压力”,首套商业性住房按揭贷款利率最低可达到LPR下调20个BP,二套房利率可达LPR上调60个BP;在“明确支持房地产业务”一栏中,该行提出积极对接温州市住建部门,加强对保障性租赁住房建设项目的信贷支持;对有并购需求的房地产企业,个性化提供并购金融服务等。

利好与风险并存

在中原地产首席分析师张大伟看来,“安居贷”不是创新。“房贷还款方式除了等额本金、等额本息外,一直有‘自由还款模式’。该模式常用于公积金贷款,借款人申请住房公积金贷款时,公积金管理中心根据借款人的借款金额和期限给出一个最低还款额,借款人可根据自身的经济状况,在不低于月最低还款额度的情况下自由安排每月还款额。”张大伟表示。

不过,除了“安居贷”,《华夏时报》记者看到,“先息后本”模式现存于多家银行,如交通银行“惠民贷”、建设银行“建行快贷”、中国工商银行“融e借”、农业银行“网捷贷”等,还款时限一般多为3年、最长不超过5年;贷款额度一般在10-60万之间。

需要注意的是,这些“先息后本”贷款均为消费信用贷款,且强调不得用于购房。例如,建设银行“建行快贷”条款显示,“快贷”资金只能用于消费,不能用于购房、投资途径;中国工商银行“融e借”条款也指出,借款人应严格按照贷款用途使用贷款资金,贷款款项不得以任何形式流入房地产项目开发,不得用于购房等方面。

作为按揭贷款范围内罕有的“先息后本”模式,“安居贷”被认为对购房者存在一定利好。

6月15日,58安居客房产研究院院长张波向《华夏时报》记者指出,对于购房者来说,“安居贷”减缓了前几年的月供压力,对部分对未来收入预期偏好的购房者会产生一定吸引力;易居研究院智库中心研究总监严跃进也认为,“类似政策是当前房贷金融创新的重要例子,值得推广,也是保护合理住房消费需求的重要体现”。

但另一方面,“先息后本”的还款方式也给银行和借款人带来了一定风险。

张大伟认为,“安居贷”诚意不足。其表示:“既然叫安居贷,最应该做的是房贷利率降低,这样购房者才可以安居,因为房贷利率和本金还款时间,决定了购房者的负担,如果一开始不还本金,这意味着整体贷款周期的房贷利息将非常高。”其测算出的结果是,三种还款方式利率均为4.5的情况下,“相当于30年前3年不还本金,全贷款周期的房贷200万利息将多达188万,远高于其他还款模式”。

截图自“大伟看楼市”公众号

张波也向《华夏时报》记者分析指出,这一贷款方式并不会实质性减轻购房者负担:“由于灵活还款的方式最长3年,所以只能延缓最多3年内的月供压力,并且前3年每月还的利息还要一分不少的付给银行。”

张波强调,这一模式本身存在一定风险,并不适合在全国大面积推广:“采用这一贷款方式要求银行对于贷款申请人的还款能力进行细致审核,如果审核不严容易导致实际不具备完全还款能力人申请成功,这一风险将会延迟到3年后体现。另一方面,如果部分地区的房价出现明显下降,这一模式也会导致后续的违约风险明显提升。”张波指出。

“我不会选择这个方式,”一位购房者亦向《华夏时报》记者表示:“对那些手头暂时缺钱的人有用,但是其实最后一分钱少不了的,过3年要还更多的钱。”

张大伟向《华夏时报》记者表示,据温州当地媒体在5月底的市场调研,温州目前四大银行的首套房按揭利率在4.75%至5.0%之间,而商业银行中平安银行针对优质客户首套房按揭利率最低达4.25%。“所以华夏银行应该首先宣布房贷利率降低到最低的4.25,之后再谈还款模式,才对于购房者最有帮助。”张大伟直言。

而《华夏时报》记者注意到,6月10日,在《华夏银行温州分行推出23条举措稳经济促发展》中,该行已提出,首套商业性住房按揭贷款利率最低可达到LPR下调20个BP,即4.25%。

张大伟还提出,各地当前都在稳楼市,6月前2周已经有60多个城市发布了各种政策,地方政府应该想办法降低购房者成本,才有可能真稳楼市。

不过,根据国金证券于6月12日发布的研报,2022年5月,全国新增人民币贷款1.89万亿元,同比多增3920亿元,而居民中长期贷款新增1047亿元,同比少增3379亿元,2022年以来,居民中长期贷款新增额单月同比均为负,主要由于居民购房意愿不高,住房贷款新增额较低。

2022年3月以来,全国各地在房地产供给端、需求端、信贷端均出台了不同程度的宽松政策,政策落地后市场销售需要一定恢复时间。“对标2014-2016年的宽松调控周期,我们预计8月份全国商品房销售额单月同比或将转正,居民中长期贷款走势或与房地产市场销售一致。”国金证券研报判断。